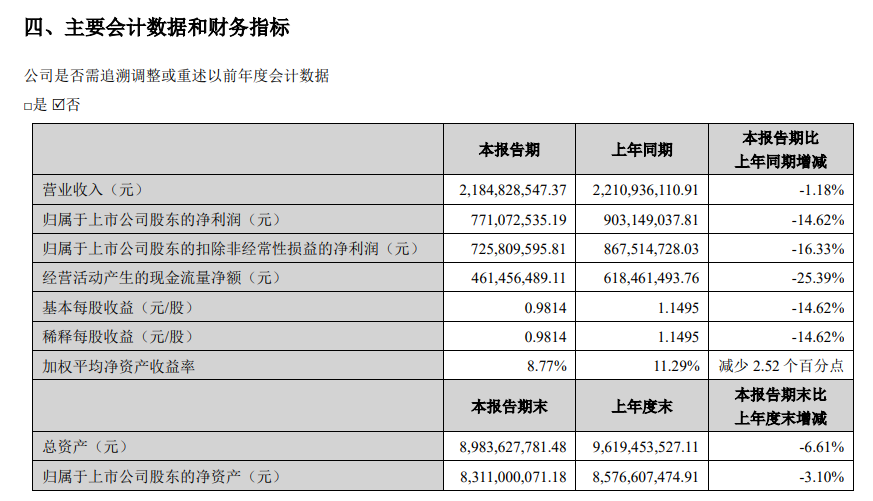

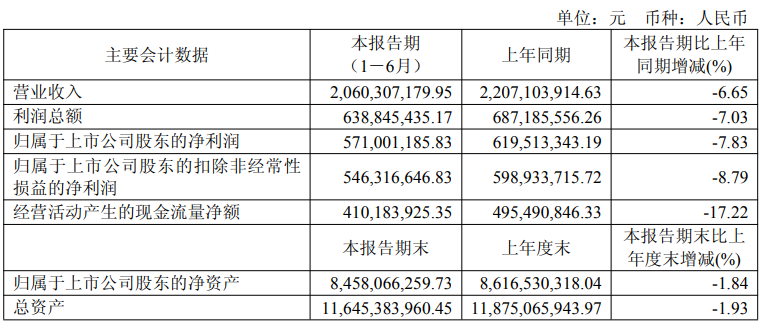

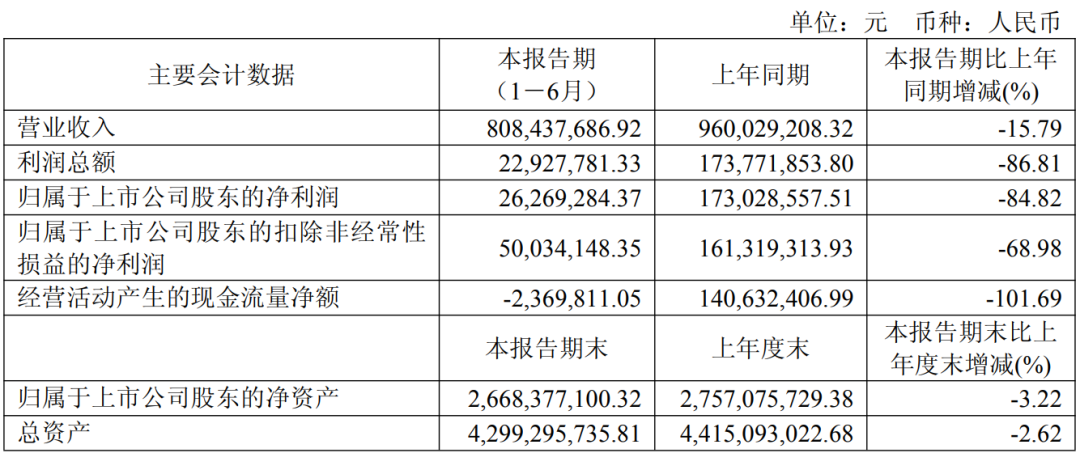

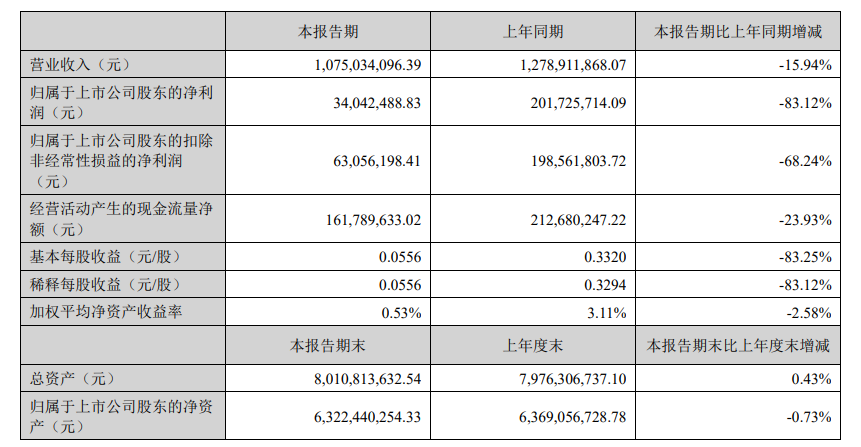

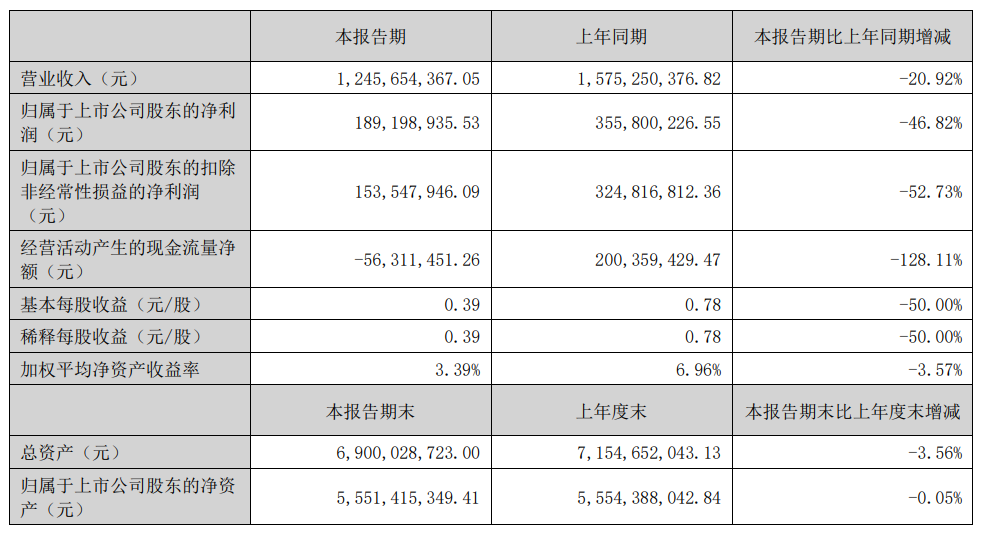

| 从已经公布多家IVD上市企业2025年半年报来看,大家的增长压力都非同一般。作为头部的IVD企业代表,新产业、安图、亚辉龙、迈克、万孚等,营收和净利润都出现了一定程度的下滑,增长艰难。迈瑞虽然还未公布半年报,不过从一季度业绩和友商们的表现来看,应该也好不到哪里去。在IVD上市企业半年报公布的影响中,都提到了集采带来的压力和挑战。国内体外诊断市场在机遇与挑战中前行;一方面,人口老龄化加速、居民健康意识提升带动就诊需求增长,叠加分级诊疗政策推动基层检测能力建设,为市场提供了稳定的需求支撑;但另一方面,医疗终端DRG/DIP 支付改革的全面落地、 省际联盟体外诊断试剂集采的深入推进,显著压缩了行业利润空间,市场竞争环境日趋严峻。受国内集采政策深化影响,报告期内试剂收入增速放缓,但通过优化生产成本与供应链效率,国内外试剂毛利率仍保持相对稳定。近年来中国的IVD市场受到了集采政策的重大影响,企业面临着降价压力和市场竞争加剧的挑战。集采导至IVD产品价格持续下降,围绕医保控费的试剂阳光采购、DRG 政策也正在不断考验企业的控本增效能力。公司在拥抱国家集采政策的同时,通过升级研发战略进一步布局阵地式研发,持续打造新的高附加值产品,形成差异化的竞争优势。在体外诊断领域,“两票制”、集中采购、“技耗分离”、“DRGs/DIP付费”等措施已或在部分地区实施,公司预计随着医疗卫生体制改革的推进,相关措施将会进一步推广。如果公司不能顺应医疗改革的方向,及时制定相关应对措施,对经销商系统进行优化,持续保持研发投入与产品创新,可能会面临经营业绩下滑的风险。报告期内业绩下降,主要系国内市场受医保控费相关政策影响,短期国内市场需求下滑及市场竞争进一步加剧所致。业绩变动的主要因素为公司近年来剥离代理业务及加强自主产品分销体系建设使得公司营收结构变动较大;行业多项政策的出台加剧了国内体外诊断存量市场的竞争, 部分常规检测项目市场规模因量价齐降而缩小,报告期内公司各平台自主产品销售收入有所下降或增长放缓。随着各产品品类集采政策、挂网联动等政策的广泛出台和实施,流通企业和生产企业的利润空间均会受到压缩,国内体外诊断产业的整合将会加速。如果公司不能在经营策略上及时调整以适应医药卫生体制改革带来的市场规则以及行业监管政策的变化, 将会对公司的经营产生不利影响。今年以来,体外诊断行业受到医疗集采、DGRS 等行业政策调整的影响,医院终端检测数及检测单价均出现不同程度的下滑,终端需求阶段性地转弱,公司的慢病管理检测业务受到一定影响。 从2022年开始,IVD领域的集采搞了3年了,包括肝功、肾功、糖代谢的3轮生化集采,传染病、激素、肿标和甲功的2轮发光集采。通过医保局的统计口径,大概算出了市场缩小了多少。

总体来看,生化领域消失约70亿,免疫领域消失约160亿,合计230亿的市场消失。这也难怪近几年看到不少的IVD企业破产、限高,业绩下滑,利润亏损,以及大面积的企业裁员。

一方面是集采发威,另一方面是价格的疯狂内卷,IVD企业的整体竞争环境越来越艰难了。

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号