用户名

UID

Email

密码

记住

立即注册

找回密码

只需一步,快速开始

微信扫一扫,快速登录

开启辅助访问

收藏本站

快捷导航

门户

Portal

社区

BBS

资讯

会议

市场

产品

问答

数据

专题

帮助

签到

每日签到

企业联盟

人才基地

独立实验室

产业园区

投资机构

检验科

招标动态

供给发布

同行交流

悬赏任务

共享资源

VIP资源

百科词条

互动话题

导读

动态

广播

淘贴

法规政策

市场营销

创业投资

会议信息

企业新闻

新品介绍

体系交流

注册交流

临床交流

同行交流

技术杂谈

检验杂谈

今日桔说

共享资源

VIP专区

企业联盟

投资机构

产业园区

业务合作

投稿通道

升级会员

联系我们

搜索

搜索

本版

文章

帖子

用户

小桔灯网

»

社区

›

H、检验医学区

›

临检实验室(ICL)

›

方兴未艾——独立医学实验室

图文播报

2026庆【网站十三周

2025庆【网站十二周

2024庆中秋、迎国庆

2024庆【网站十一周

2023庆【网站十周年

2022庆【网站九周年

返回列表

查看:

4986

|

回复:

0

[分享]

方兴未艾——独立医学实验室

[复制链接]

非诚勿扰孟非

非诚勿扰孟非

当前离线

金桔

金币

威望

贡献

回帖

0

精华

在线时间

小时

雷达卡

发表于 2025-5-28 09:10

|

显示全部楼层

|

阅读模式

登陆有奖并可浏览互动!

您需要

登录

才可以下载或查看,没有账号?

立即注册

×

今天和大家介绍一下国内的独立医学实验室ICL板块,以及两家龙头企业——金域医学和迪安诊断。

<hr/>

1. 前言

第三方医学实验室ICL通过规模化经营和专业化分工,在检验服务中体现出高效的成本和质量优势。对公立医院等医疗机构而言,外包检验服务可以有效的降低运营成本,在DRGs等控费政策中显得尤为关键。此外,分级诊疗制度的推进以及民营医院的快速发展,都为ICL行业提供了良好的生长土壤。随着国内ICL龙头企业的产能和高端项目占比进一步提升,行业有望体现出量价齐升的良好发展局面。

核心逻辑:

检测项目丰富,质量控制优质,运营成本低

DRGs的控费政策下,医院控费压力大,业务外包意愿强烈

分级诊疗推进医疗服务下沉,提升对ICL的需求和业务渗透率

<hr/>

2. ICL行业简介

ICL(独立医学实验室)是指,在卫生行政部门许可下,具有独立资格,独立于医院之外从事临床检验或病理诊断的医疗机构。ICL一般与医院等医疗机构建立业务合作关系,接收医疗机构提供的样本进行检验,并将结果报送相关机构。

2.1

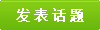

海外——美国起步早,渗透率高

美国的ICL市场起步较早,上世纪60年代末开始出现雏形,之后逐渐形成了LabCorp等大型ICL企业。到2016年,美国实验室检测市场总规模已经达到790亿美元,医院外市场占比63%;独立医学实验室市场规模270亿美元,占院外市场的54%,占全市场的35%。欧洲和日本等成熟市场的ICL渗透率分别达到50%和67%,远超中国5%的水平。

2.2

国内——ICL行业起步晚,近年来成长迅速

我国的ICL行业起步较晚,从上世纪80年代开始陆续出现早期的检测诊断中心,但是受制于规模、诊断项目和服务范围有限,没有形成完整的ICL业务。21世纪初,金域医学成为我国第一个获批的医学独立实验室,之后达安、上海美众等相继成立,行业经过2013-2018年的爆发期后,至今国内共有1800余所独立医学实验室。

与美国市场相比,中国ICL行业仍有较大差距,主要原因是公立医院在中国医疗服务市场中主导地位牢固,且运营较为封闭,检验等业务一般由院内检验科完成。直到21世纪初随着政策的鼓励等因素,国内ICL行业才开始高速发展。

2.3DRGs等控费制度推动ICL行业增长

对标美国ICL行业我们发现,在成熟的医疗市场中,医保控费和商业保险的崛起有利于ICL板块的发展。美国从上世纪60年代开始了一系列的医保控费制度,包括老年医疗保险计划、穷人医疗救助计划、DRGs等,其中DRGs成功将美国医疗卫生总支出增速减缓至5%左右。

DRGs制度,按照病人的年龄、性别、病症等特征,将病人分入若干个诊断组,每个诊断组有与之对应的付费额度,超支部分医院承担,结余部分医院留用。在此制度下,医院对成本控制提出了更高要求,逐渐开始将检验服务外包给运营成本低、效率高的ICL机构,ICL行业迎来高速成长阶段。

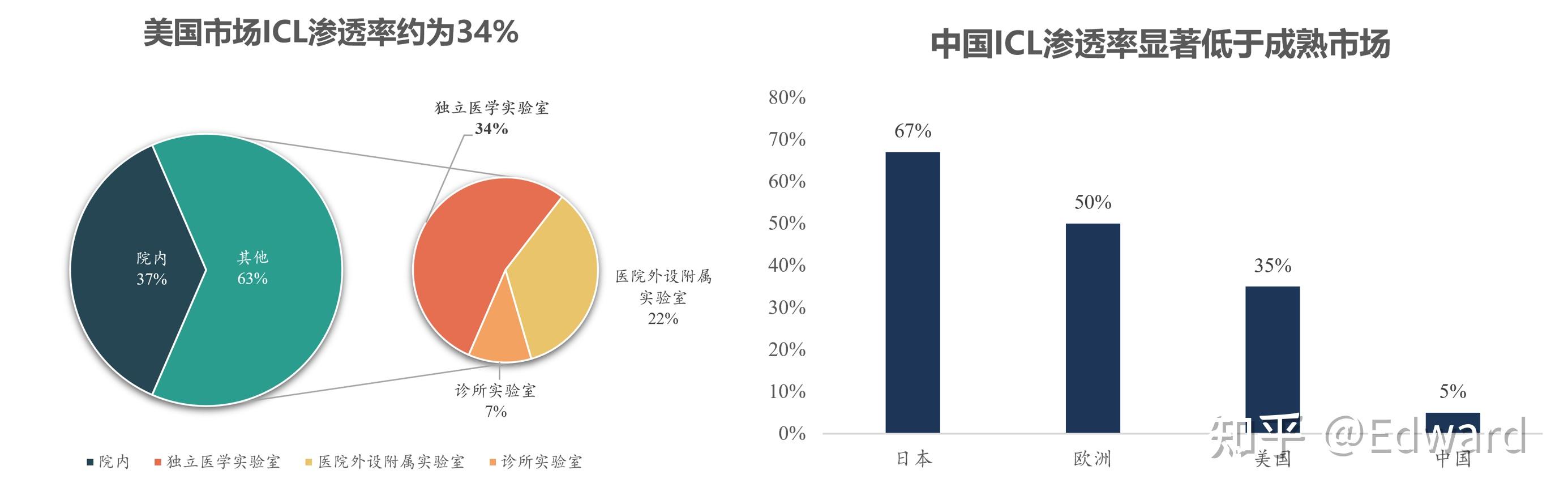

我国从2019年开始逐渐推行DRGs制度,预计在未来数年内完成全国覆盖,届时全国公立医院都将面临控费压力,而外包检验业务可以为医院节约高昂的设备投入等费用,2020年共计节约274亿元的费用,有效的缓解DRGs等制度带来的控费压力。

此外,随着2017年提出的分级诊疗制度在近年来已经逐渐实现,基层医疗对检测业务的需求提升迅速。由于基层医疗机构检测水平有限,短期内难以满足需求,对第三方检验机构的外包意愿将有所提升,带动ICL的业绩增长。

2.4

国内ICL行业集中度高

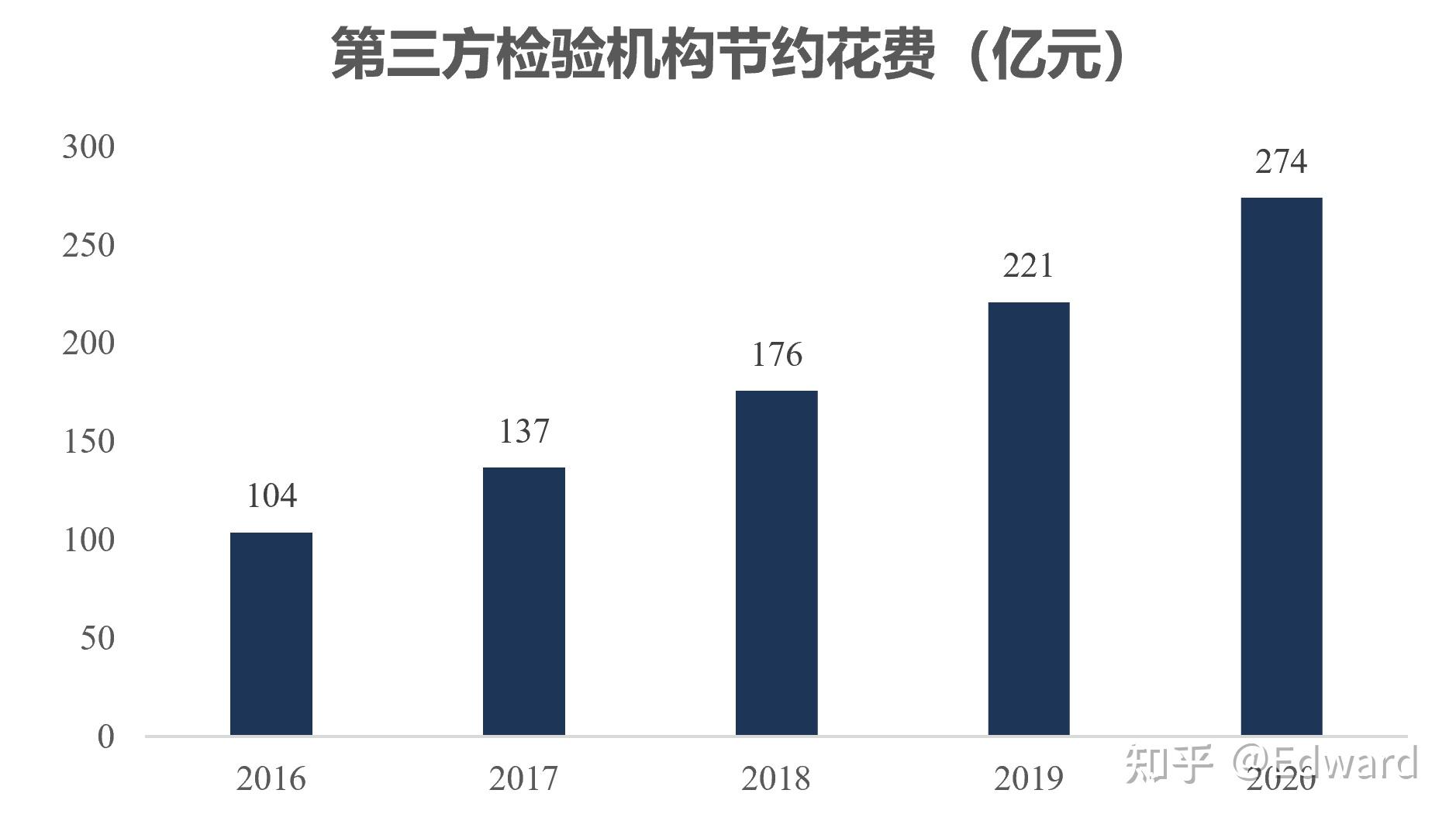

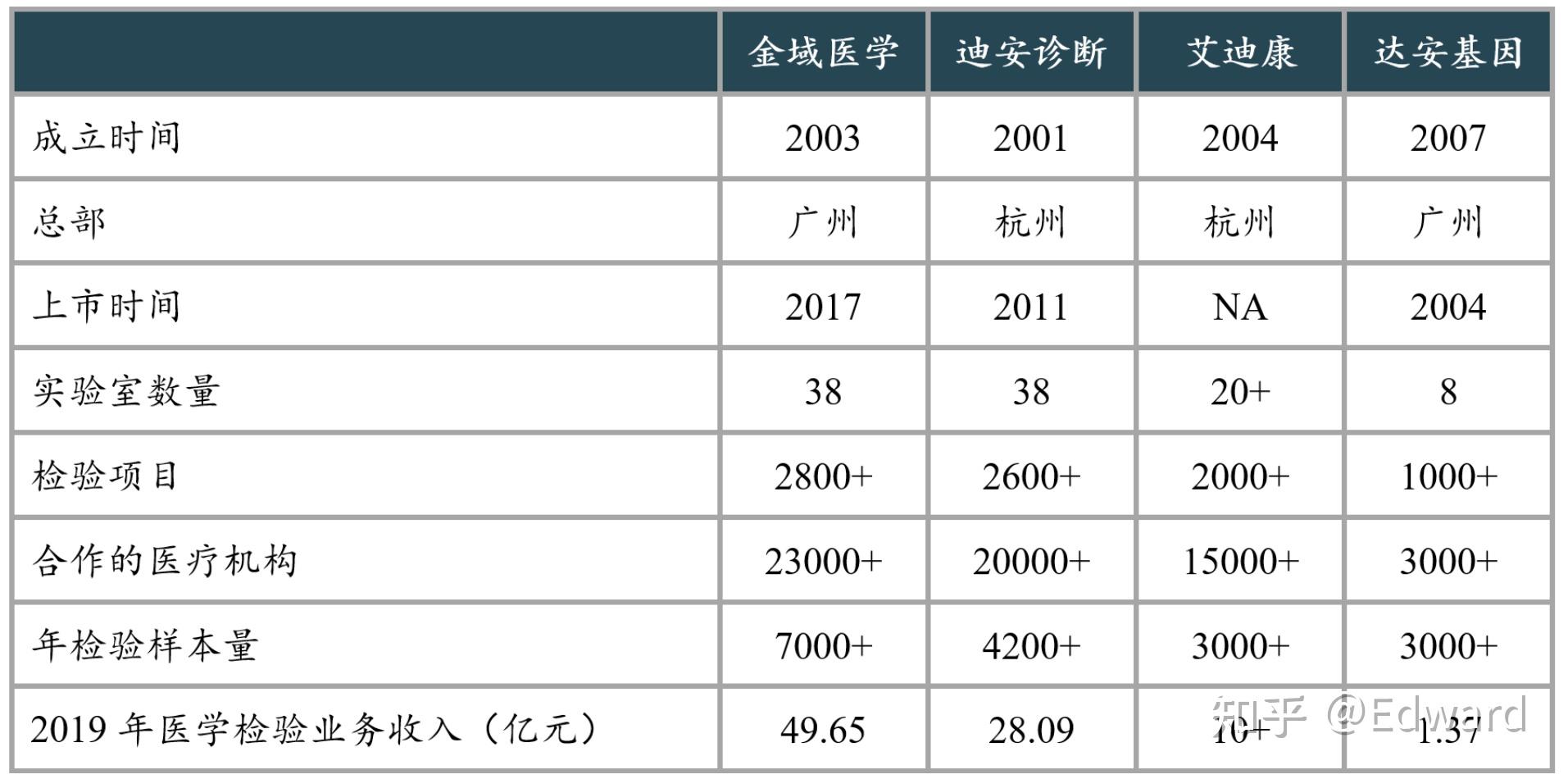

在国内1800余家独立医学实验室中,以迪安诊断、金域医学等四家为主要的龙头企业,CR4达到70%,行业集中度高,其中金域医学市占率34%位列第一,迪安诊断18%排名第二。

<hr/>

3. 他山之石——LabCorp和Quest成长的三个因素

LabCorp和Quest是美国独立医学实验室市场的两大龙头公司,占美国市场的26%和42%,业务覆盖范围广,收入体量和增速都十分可观。两家公司近20年的成长主要受三个因素促进:

政策扶持:

美国从上世纪80年代开始提出的各项医疗保险政策的修改,旨在控制医疗成本,促使外包检验项目,例如DRGs;另一方面,对于私人诊所检验业务的监管收紧,趋势私人诊所市场转向头部ICL企业。

并购和连锁扩张:

由于ICL业务标准化,在各地开展业务普及较为容易。同时,样本的生理特点决定了检验必须快速完成,考虑到单个实验室服务半径相对较小,ICL公司需要达到足够广阔的业务布局以确保辐射范围,实验室的数量和覆盖范围决定了公司的业务渗透率。LabCorp和Quest在21世纪以来,大举推行并购和连锁扩张,先后收购了数家企业,以确保自身业务的覆盖范围。

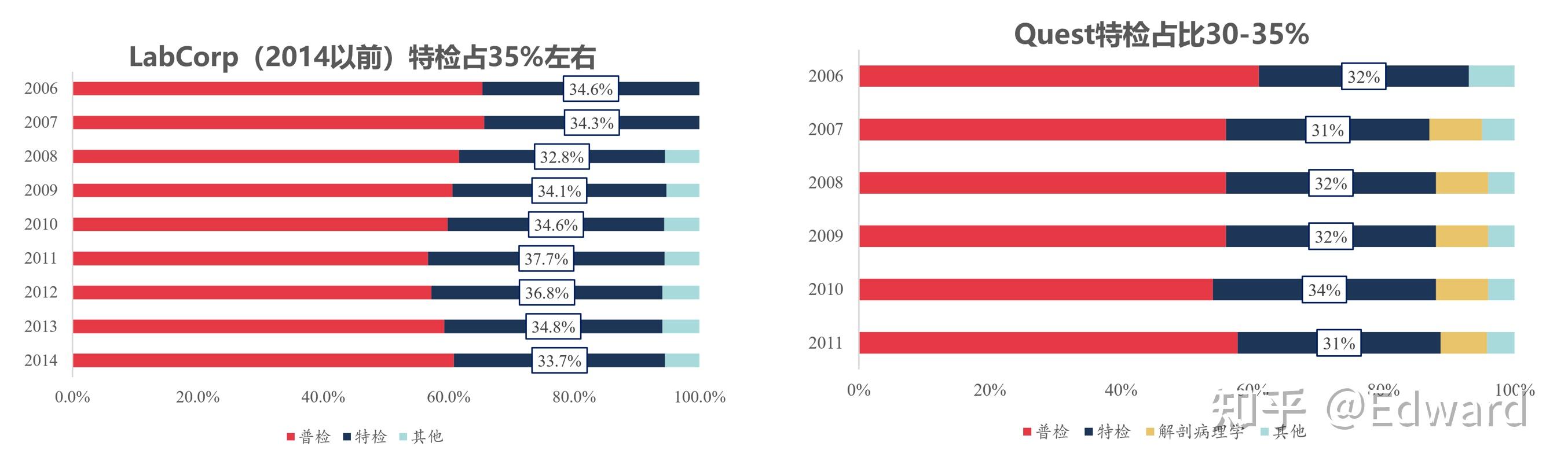

优化业务结构,进军高端检测项目:

由于常规检测领域逐渐饱和,利润空间逐步压缩,ICL企业需要向毛利率较高的特检、高端检测项目进军。以两家企业的业务结构来看,当收入结构达到稳定状态时,基因检测等特检项目的占比约为30-35%左右(LabCorp由于2015年收购Covance,不单独披露特检数据,故参考2014年之前数据)。

<hr/>

4. 金域医学——市占率高,覆盖面广

金域医学

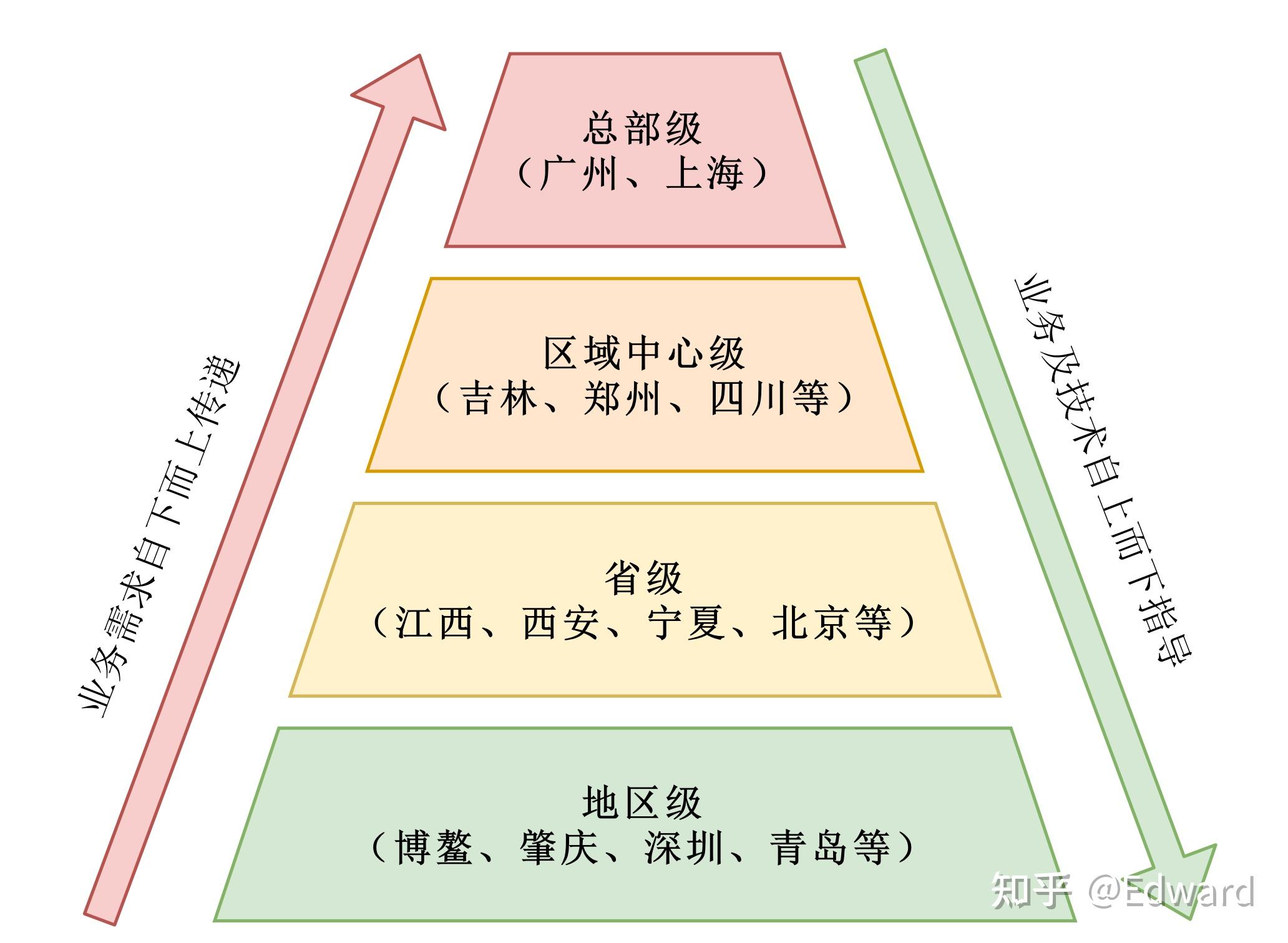

是我国第三方医学检验行业的开创者,2016年底在全国建成31家实验室,通过“总部级-省级区域中心-省级-地市级”四级网络,将业务延伸至社区和乡镇,覆盖全国90%以上人口所在区域。

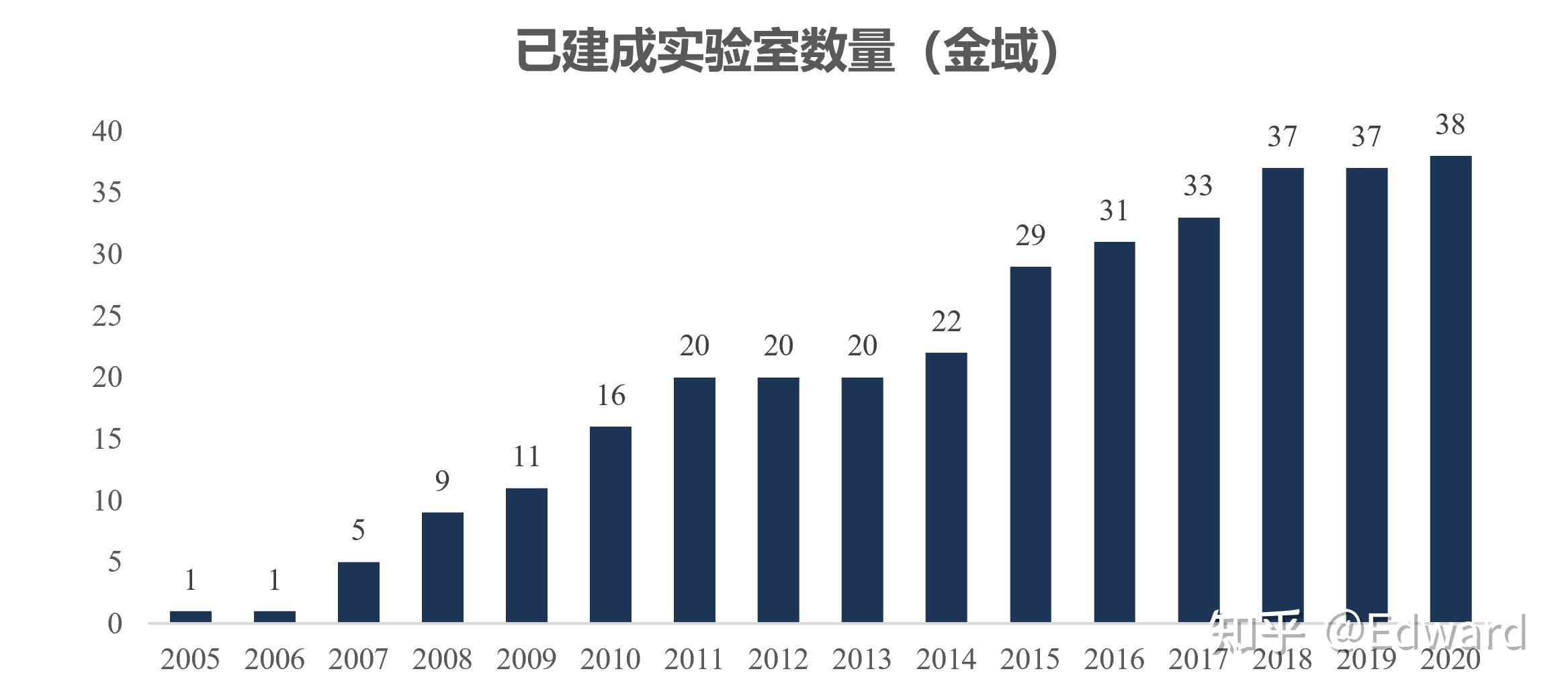

截止2020年底显示,公司已建成38家中心实验室

,是国内第三方医学检验行业营业规模最大、服务覆盖范围最广、检验项目和技术平台最齐全的龙头公司。

公司38家实验室中,29家已经盈利,考虑到公司新建实验室一般在3-5年后开始扭亏为盈,剩余9家有望在短期内实现盈利。

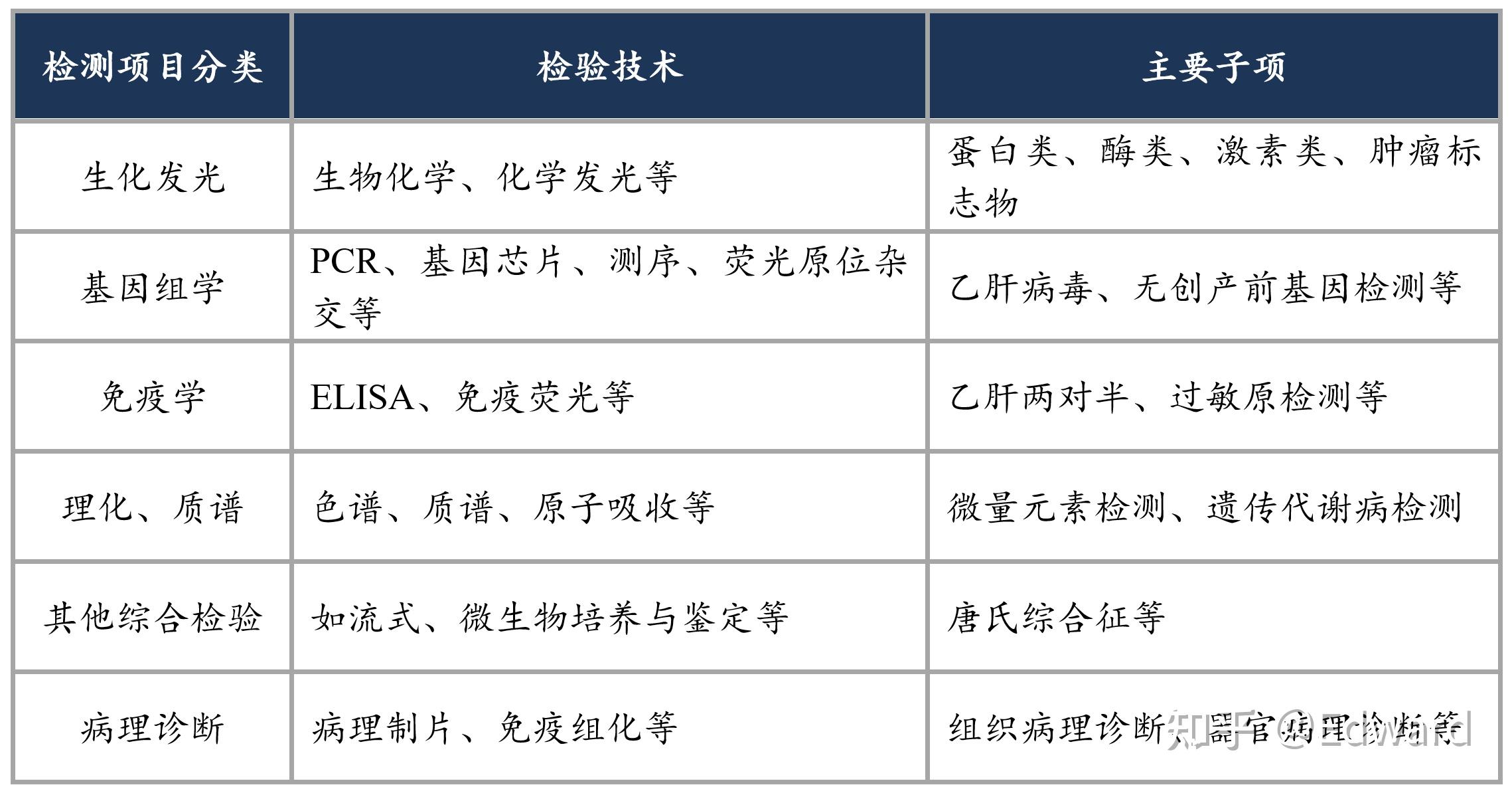

公司的检验项目全面,包括理化质谱检验、基因组检验、病理诊断、生化发光检验等六大类,覆盖范围广泛,技术领先。

<hr/>

5. 迪安诊断——多家实验室开始盈利,短期内迎来收获期

迪安诊断

成立于2001年,在20年的时间内成功与超过2万家医疗机构达成合作,年检验样本量超过4200万例,是国内最早上市的ICL企业。

公司通过自建、共建和并购的方式实现快速扩张,

到2020年底,已经建成ICL实验室38个以及CRO实验室2个,

覆盖中国大陆的16个省市自治区。

2020年内,公司ICL检验服务收入达到48.2亿元,同比增长62.31%,13家ICL实验室在年内扭亏为盈,在38家建成的实验室中,34家实现盈利,业绩的爆发期已经到来。

<hr/>

6. 公司财务对比:

6.1 收入和净利润增速

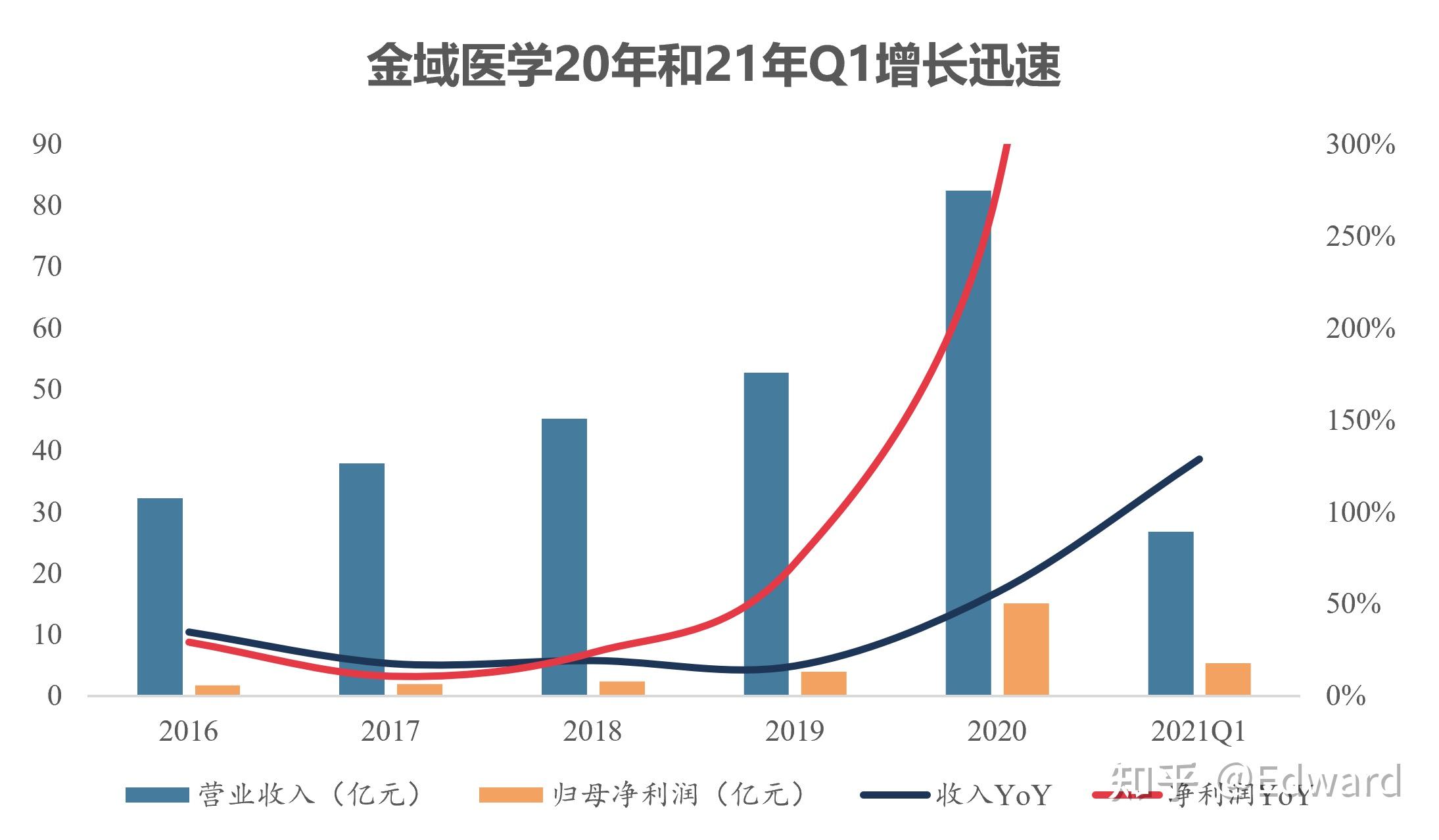

2020年受疫情促进,金域医学收入82亿元,同比增长56%;归母净利润15.1亿元,同比增长275%,表现十分亮眼。

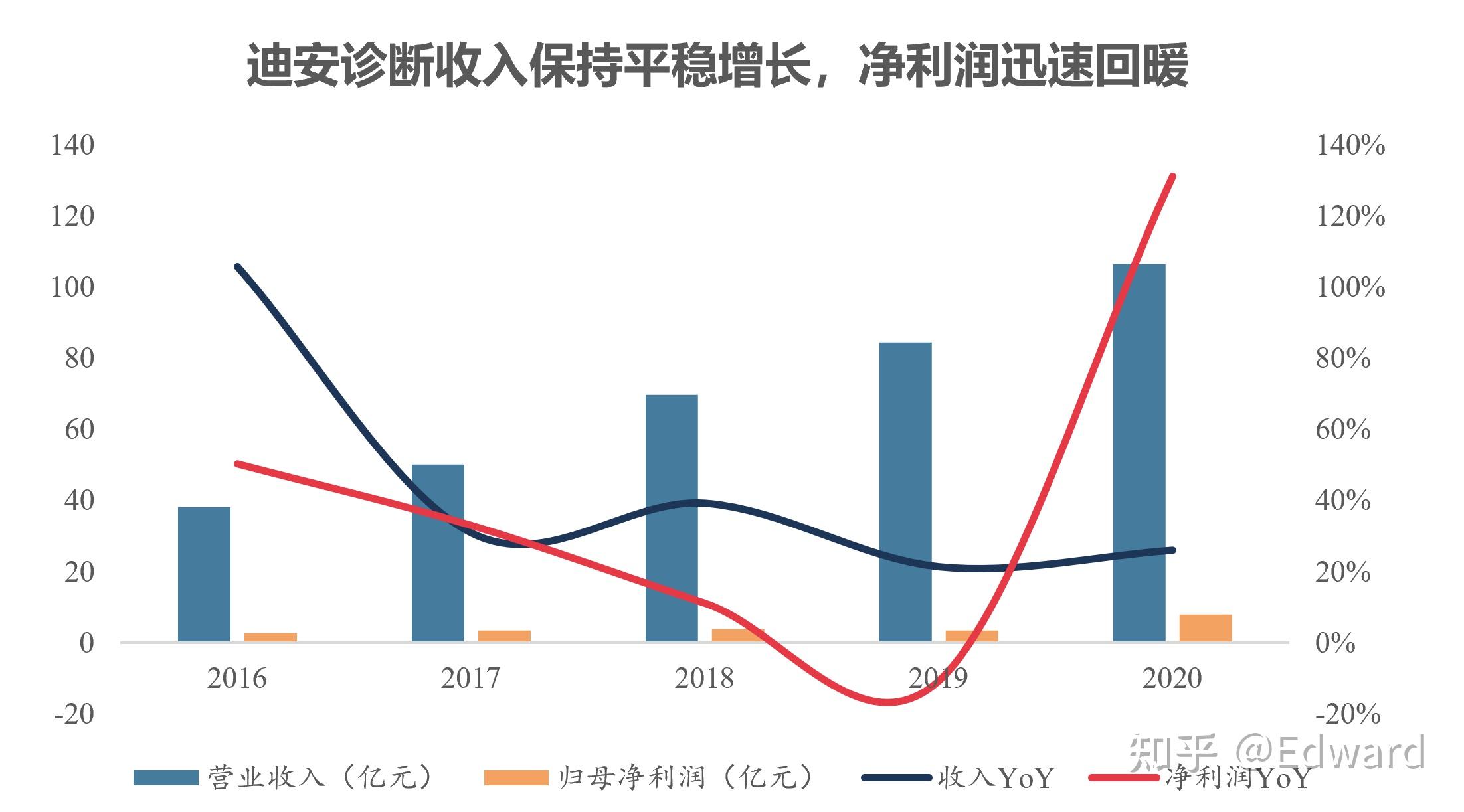

迪安诊断收入保持平稳增速,全年106亿元,同比增长26%;归母净利润8亿元,同比增长131%,从2019年的净利润下滑中强势反弹。

迪安诊断的收入中,渠道产品的收入占比过半,若仅对比医疗诊断服务部分,2020年收入为48.2亿元,同比增长62.31%,板块增速略超过金域医学。

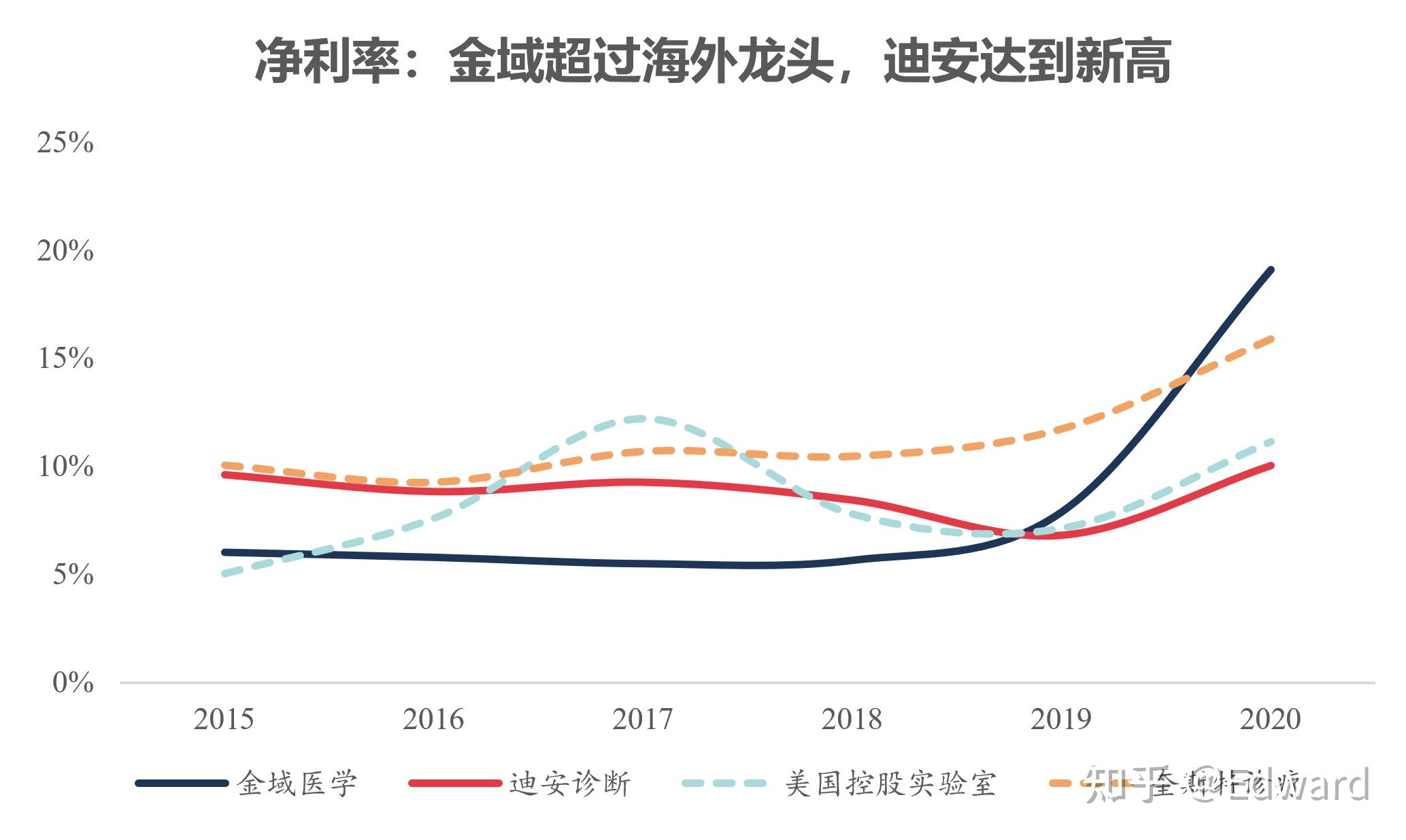

6.2 毛利率及净利率

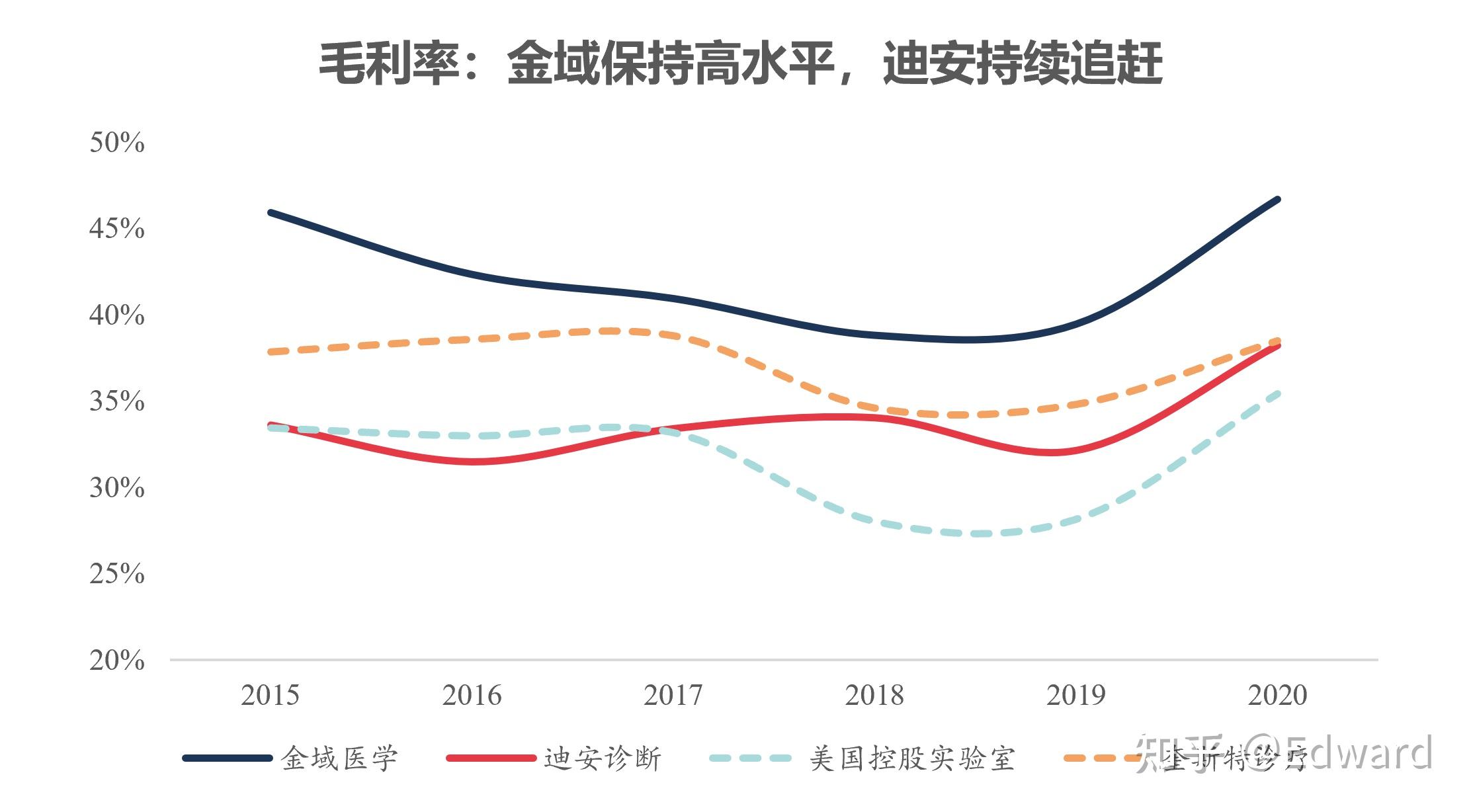

金域医学从2016年起,受政府检验定价和市场竞争的影响,毛利率小幅下滑,之后随着公司积极调整业务以及高毛利特检项目的带动,毛利率从2019年开始回升,2020年受疫情促进,毛利率达到46.7%,为近年来的最高水平;2021年1季度略有提升,达到47.1%。

迪安诊断2020年毛利率有所提升,主要是由于高毛利自产产品比例上升所致。此前公司业务2/3为渠道产品,拖累公司整体毛利率。

对比两家公司与LabCorp、Quest我们发现,

金域医学的毛利率水平持续高于迪安以及海外龙头,体现了十分强大的盈利能力;

迪安诊断则是继续追赶,目前已经与Quest持平。总体来说,疫情对ICL行业的毛利率起到了抬升作用,4家企业均有明显上升。

对比净利率,金域医学此前由于期间费用率较高,净利率一度垫底,2020年受毛利率上升、费用率下降的作用,一举超越其他几家公司;迪安相对稳定,2020年达到近年净利率新高。

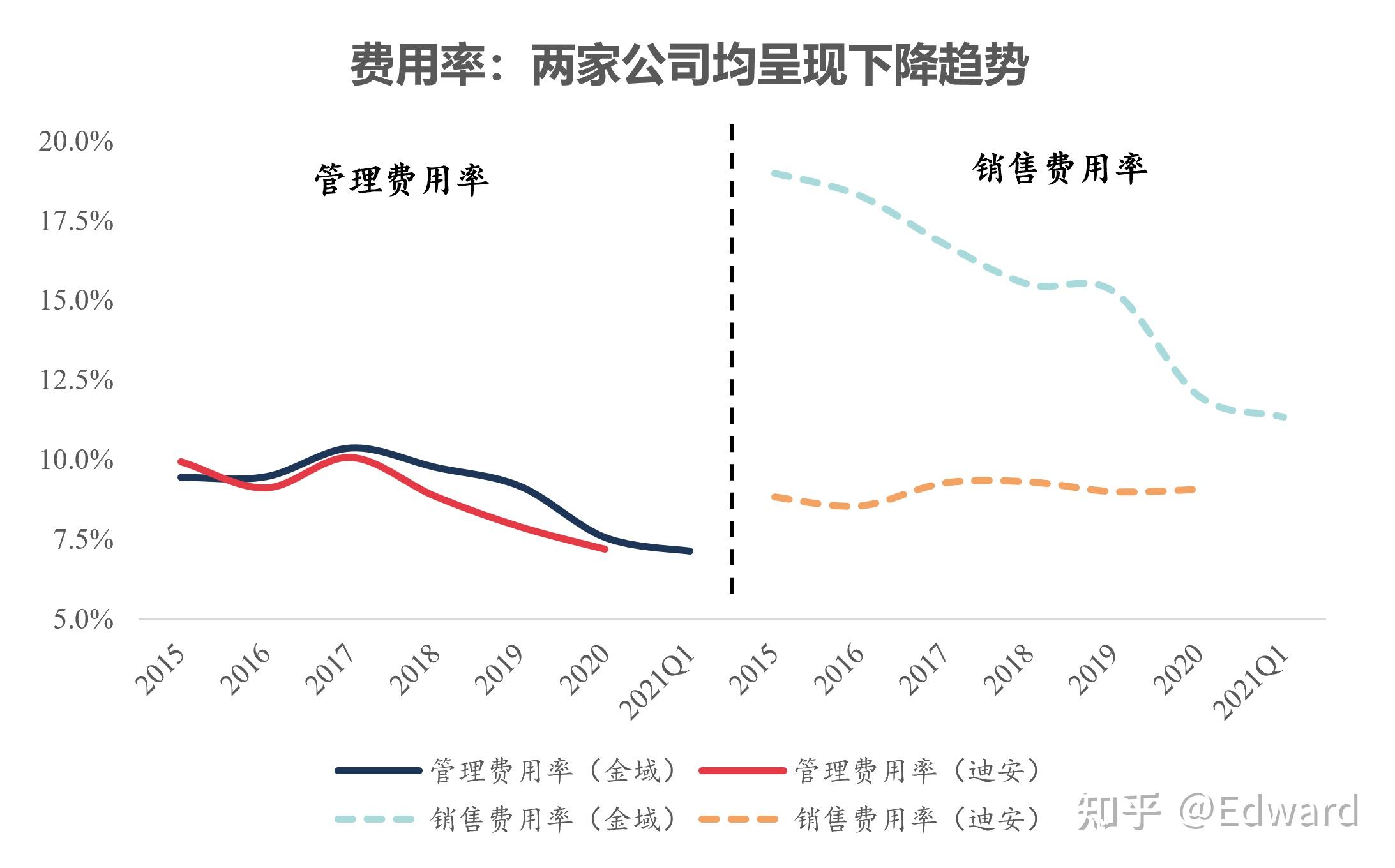

6.3 费用率

在规模效应逐步体现的情况下,两家公司的销售和管理费用率有所下降,带动公司净利率的提升。具体来看,金域医学的销售费用率下降迅速,这也解释了公司净利润的快速增长。

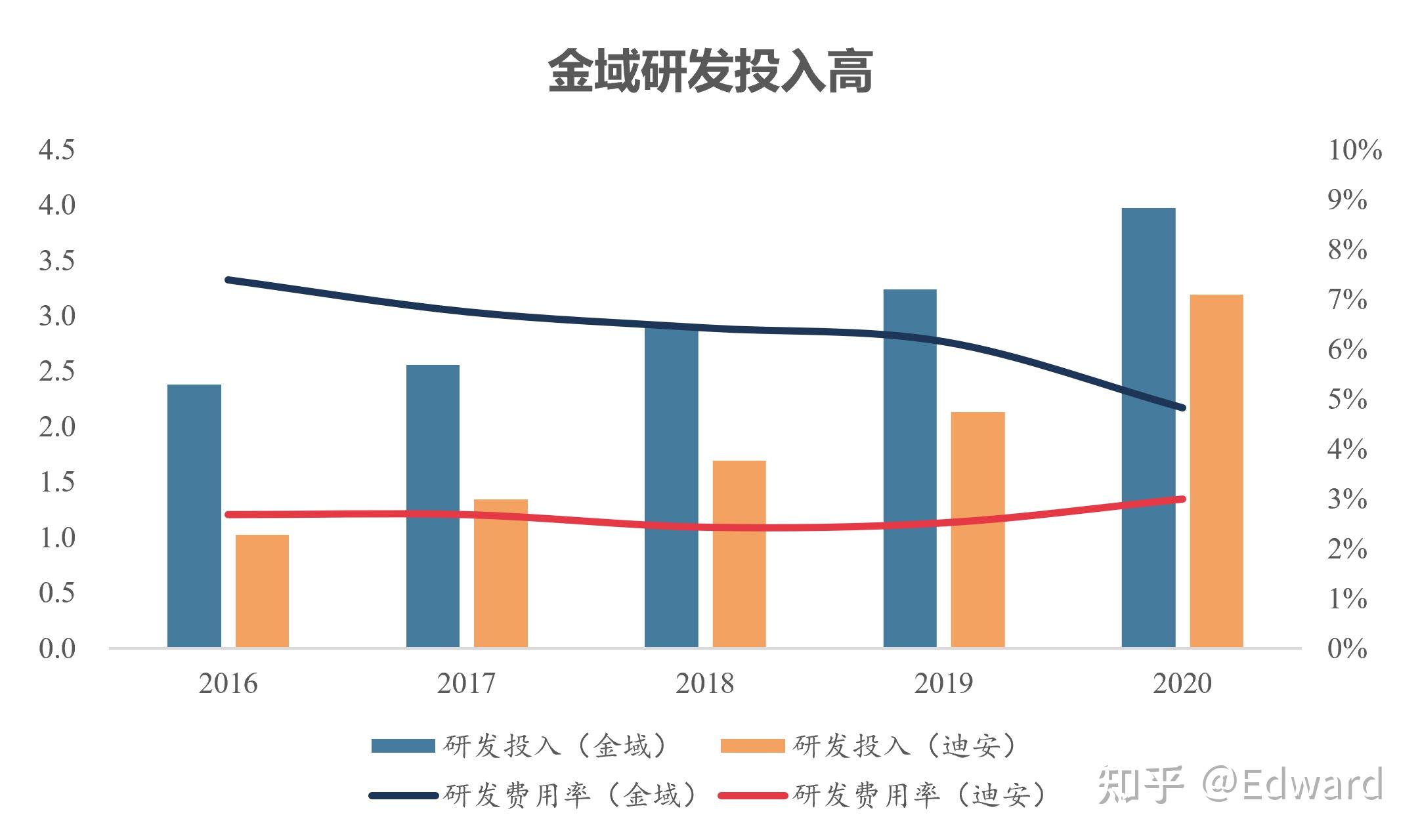

6.4 研发投入及其他

两家公司的研发投入,连续5年保持增长趋势,但总体来说,金域医学无论从研发投入金额还是从研发费用率来看,均高于迪安诊断。金域2020年研发费用率有所下降,主要因为公司收入增长大于研发投入所致。

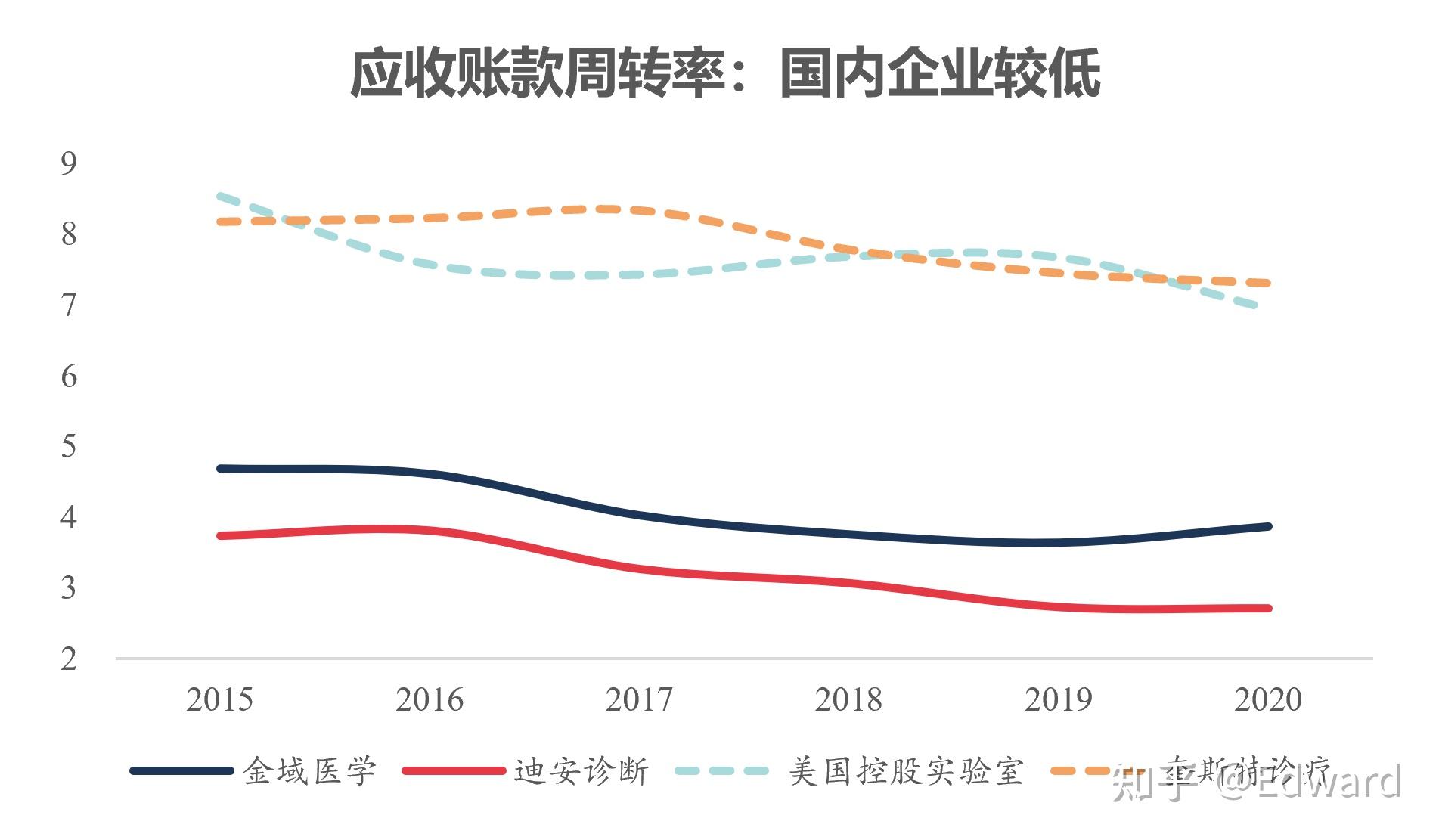

对比应收账款周转率,国内两家公司的回款速度慢于海外龙头,主要是由于市场特性决定。在国内对比,金域医学回款速度较快,周转率在4附近波动。

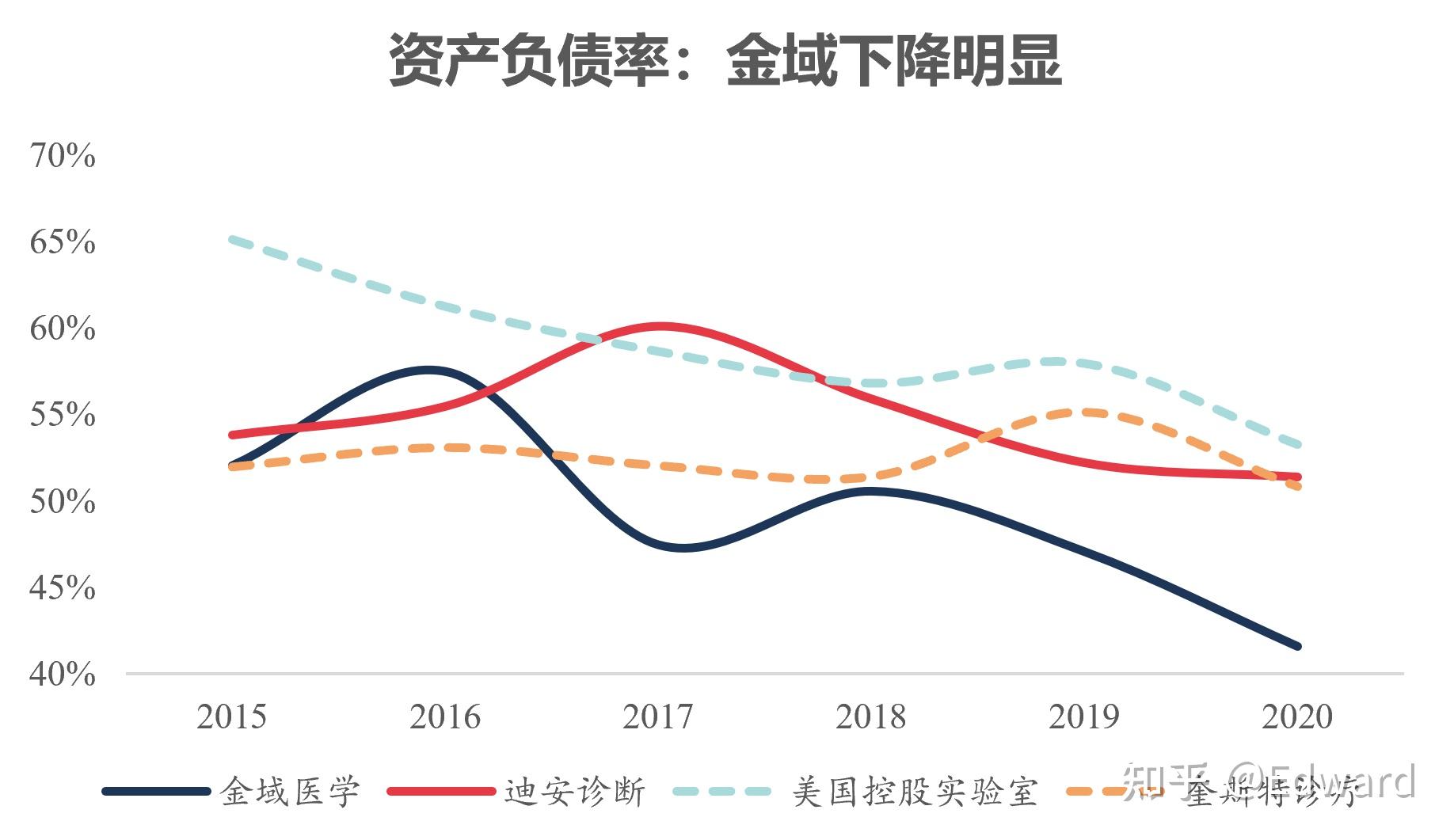

从负债水平来对比中我们发现,金域医学的风险明显低于其他几家公司,2020年底的负债率已经下降至40%水平。而迪安诊断的负债率约为51%,负债多以短期借款、应付账款等流动负债为主。

此外,

还需要关注迪安诊断较高的商誉水平。

2020年商誉减值对净利润产生了4.46亿元的影响,虽然一定程度上释放了高商誉带来的压力,但公司账面仍有商誉12.79亿元,未来可能继续减值,对净利润产生一定影响。

<hr/>

7. 其他

7.1 特检项目——未来主要的角逐赛道

作为ICL企业长期的核心竞争力,特检项目具有更高的盈利空间和技术壁垒,一般只有大型医院和头部ICL企业才有实力建立特检技术平台。

金域医学的特检项目增长迅速,扣除新冠部分,公司高端检验(特检)业务占比48.77%,同比增长2.28pct;迪安诊断将特检业务定为公司主要的战略发展方向,意图向海外龙头看齐,2020年特检业务占35%,收入约为10亿元。两家公司在特检项目的收入占比均追上LabCorp和Quest的水平,未来有望凭借高毛利特检项目,进一步提升自身竞争力。

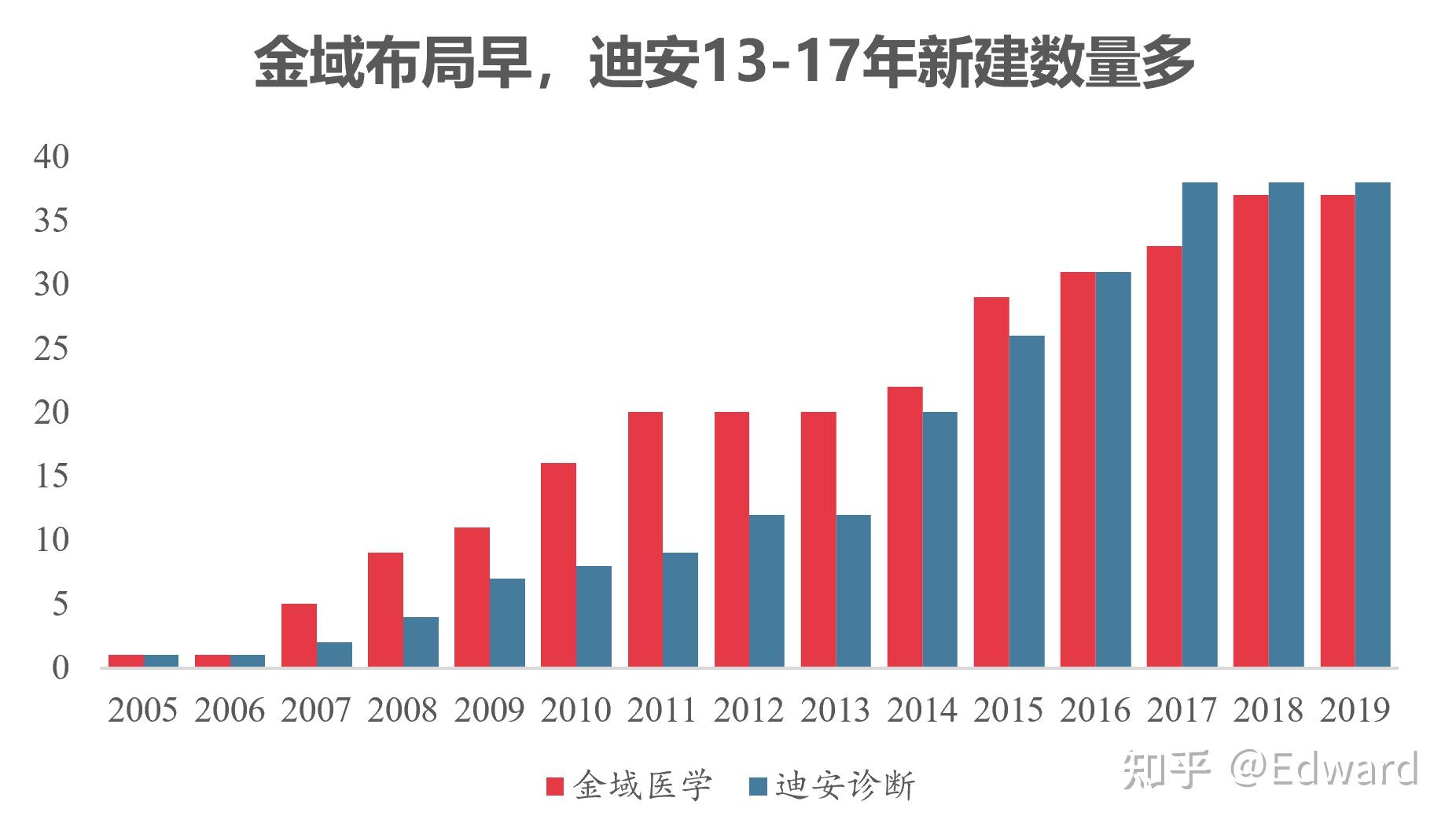

7.2 关于实验室数量等补充说明

迪安诊断与金域医学ICL实验室数量相当,但收入仅为后者的一半,主要是由于金域医学的先发优势,布局领先于迪安诊断。对比两家公司每年的实验室数量我们发现,

金域医学的发力期较早,在2011年便达到了20家实验室,而迪安诊断则落后3年左右。

由于单店的经营和建设成本逐年上升,迪安诊断大部分新增实验室刚好处于盈亏平衡的时间节点,收入落后属于正常现象。预计未来数年内,随着各实验室运营效率的提升,迪安诊断将逐步追上金域医学的ICL收入体量。

<hr/>

总结一下,国内ICL行业受控费和分级诊疗政策的推动,体现出较高的景气度。对标海外龙头Quest和LabCorp的成功经验我们发现,迪安诊断和金域医学走在正确的发展道路上——积极拓展业务覆盖范围,同时着重特检等核心业务的发展。2020年受疫情推动,业内公司的收入和净利润均高速上行。随着新建实验室盈利在即,两家公司有望继续维持良好增长态势。

<hr/>特别声明:

本文的数据和资料均来自公开渠道,仅为个人观点,不构成任何投资建议或推荐。希望各位朋友在投资的时候理性、谨慎,注意风险。

原文地址:https://zhuanlan.zhihu.com/p/366629707

回复

使用道具

举报

提升卡

返回列表

发表回复

高级模式

B

Color

Image

Link

Quote

Code

Smilies

您需要登录后才可以回帖

登录

|

立即注册

本版积分规则

发表回复

回帖后跳转到最后一页

浏览过的版块

仪器管理

生产管理

职场漫话

生物安全

液体活检技术

执业药师

关闭

官方推荐

/3

AI助手<小桔子>来了!

欢迎来交流,可以回答IVD行业各类问题!

查看 »

IVD业界薪资调查(月薪/税前)

长期活动,投票后可见结果!看看咱们这个行业个人的前景如何。请热爱行业的桔友们积极参与!

查看 »

小桔灯网视频号开通了!

扫描二维码,关注视频号!

查看 »

返回顶部

快速回复

返回列表

客服中心

搜索

洽谈合作

关注微信

微信扫一扫关注本站公众号

个人中心

个人中心

登录或注册

业务合作

-

投稿通道

-

友链申请

-

手机版

-

联系我们

-

免责声明

-

返回首页

Copyright © 2008-2024

小桔灯网

(https://www.iivd.net) 版权所有 All Rights Reserved.

免责声明: 本网不承担任何由内容提供商提供的信息所引起的争议和法律责任。

Powered by

Discuz!

X3.5 技术支持:

宇翼科技

浙ICP备18026348号-2

浙公网安备33010802005999号

快速回复

返回顶部

返回列表

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号

2026庆【网站十三周

2026庆【网站十三周 2025庆【网站十二周

2025庆【网站十二周 2024庆中秋、迎国庆

2024庆中秋、迎国庆 2024庆【网站十一周

2024庆【网站十一周 2023庆【网站十周年

2023庆【网站十周年 2022庆【网站九周年

2022庆【网站九周年

雷达卡

雷达卡 发表于 2025-5-28 09:10

发表于 2025-5-28 09:10

提升卡

提升卡