用户名

UID

Email

密码

记住

立即注册

找回密码

只需一步,快速开始

微信扫一扫,快速登录

开启辅助访问

收藏本站

快捷导航

门户

Portal

社区

BBS

资讯

会议

市场

产品

问答

数据

专题

帮助

签到

每日签到

企业联盟

人才基地

独立实验室

产业园区

投资机构

检验科

招标动态

供给发布

同行交流

悬赏任务

共享资源

VIP资源

百科词条

互动话题

导读

动态

广播

淘贴

法规政策

市场营销

创业投资

会议信息

企业新闻

新品介绍

体系交流

注册交流

临床交流

同行交流

技术杂谈

检验杂谈

今日桔说

共享资源

VIP专区

企业联盟

投资机构

产业园区

业务合作

投稿通道

升级会员

联系我们

搜索

搜索

本版

文章

帖子

用户

小桔灯网

»

社区

›

C、IVD技术区

›

化学发光技术

›

残酷的化学发光市场:4+5格局已定,剩下几百家抢10亿份 ...

图文播报

2026庆【网站十三周

2025庆【网站十二周

2024庆中秋、迎国庆

2024庆【网站十一周

2023庆【网站十周年

2022庆【网站九周年

返回列表

查看:

7259

|

回复:

0

残酷的化学发光市场:4+5格局已定,剩下几百家抢10亿份额!

[复制链接]

007

007

当前离线

金桔

金币

威望

贡献

回帖

0

精华

在线时间

小时

雷达卡

发表于 2024-8-31 17:24

|

显示全部楼层

|

阅读模式

登陆有奖并可浏览互动!

您需要

登录

才可以下载或查看,没有账号?

立即注册

×

作者:知乎

开篇提2个问题:

| 国内化学发光是否格局已定?

| 中小型化学发光企业未来怎么办?

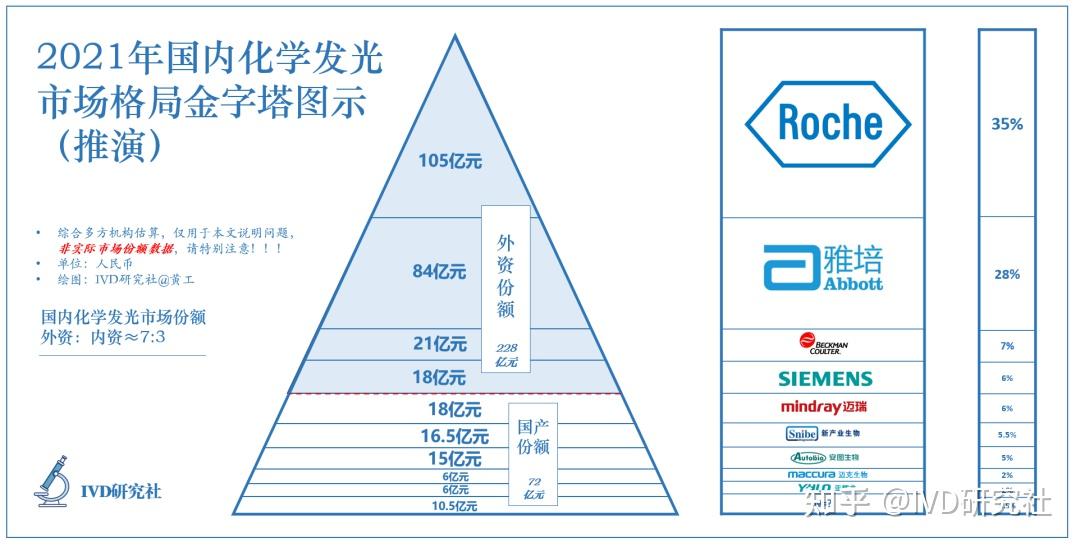

综合多方数据,到2021年底,国内化学发光市场约300亿元,占免疫诊断市场约88%。目前,呈现金字塔式竞争格局:

4+5+N

。

N是多少?文末会为大家揭晓

。基于此估算推演,国内化学发光格局如下:(1)外资份额:228亿元,其中,①罗氏诊断105亿元,占35%;②雅培84亿元,占28%;③贝克曼21亿元,占7%;④西门子医疗18亿元,占6%;

(2)国产份额:72亿元,其中,⑤迈瑞18亿元,占6%;⑥新产业16.5亿元,占5.5%;⑦安图15亿元,占5%;⑧迈克6亿元,占2%;⑨亚辉龙6亿元,占2%;其他10.5亿元,占3.5%。(主要为国产企业,因此归入国产份额,这里有很小一部分外资,暂不计)

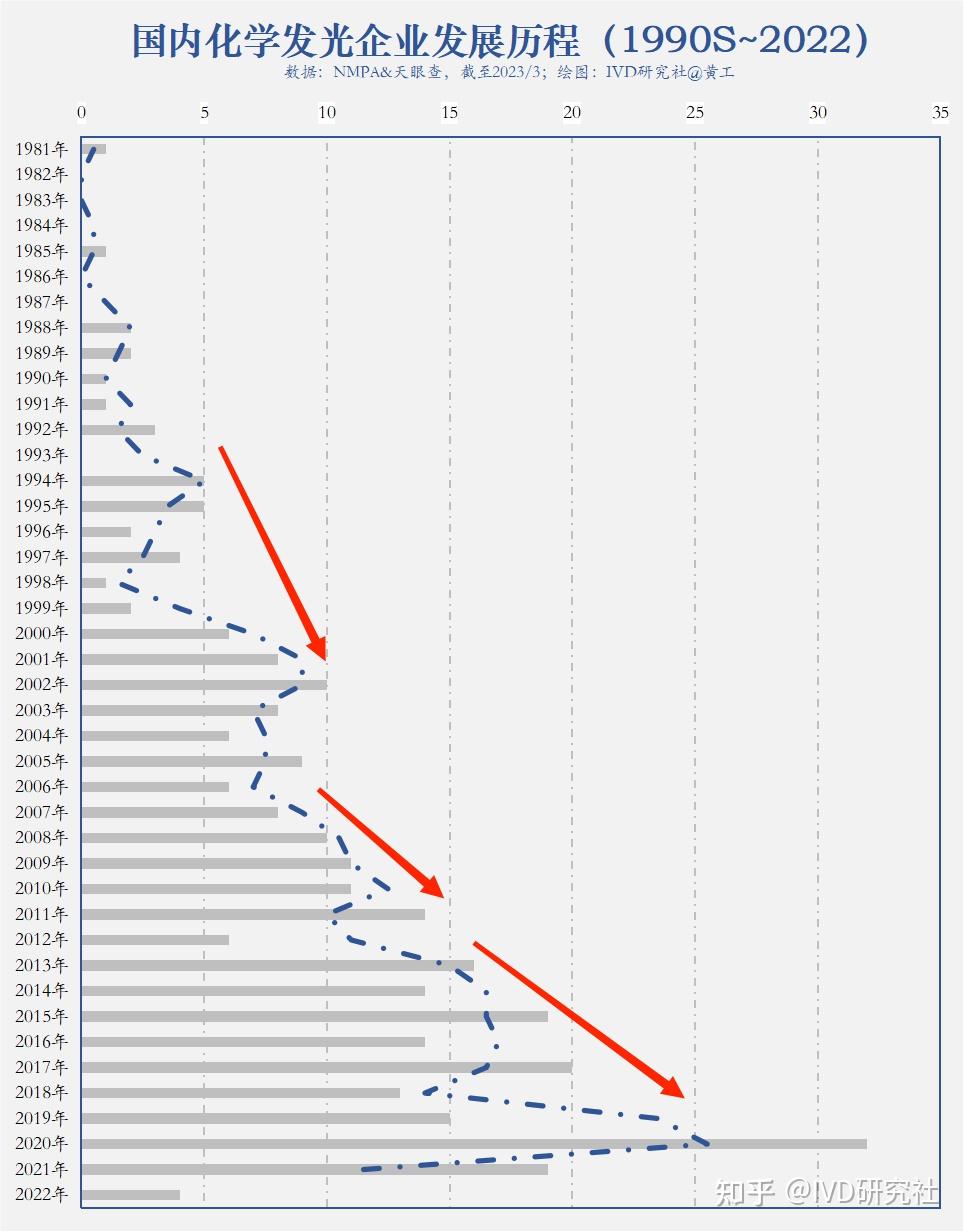

化学发光发展历程

(↑:现存

309家

有化学发光业务的IVD企业,国产+外资,基于工商注册成立日期绘制上图。当然这些企业,成立之时未必就开始研发化学发光业务,因此本图仅做历史轮廓描述,仅供参考)

据上图,国内化学发光发展历程,可分三个阶段:

第一阶段:1990S~2003年。这一阶段成立企业共57家,平均每年5家。新产业成立于1995年,国产第一家化学发光企业,一直专注于化学发光免疫分析领域的研究,于2008年9月顺利完成中国第一台全自动化学发光仪的注册,并成功推向市场。

第二阶段:2004~2011年。这一阶段成立企业共71家,平均每年5~10家,产业发展加速。

第三阶段:2012~2022年。这一阶段成立企业共169家,平均每年10~15家,并在2020年超过30家,这得益于湖南医疗器械宽松的审批政策。

化学发光技术流派

写化学发光技术原理的文章,已经非常多了。这里不再啰嗦,放一张简图,方便大家看看。化学发光,分为四类:直接化学发光、酶促化学发光、电化学发光、光激化学发光。黄工认为,

技术演变趋势,大多数是朝着操作更简单、成本更低、更智能更自动化的方向

。比如,汽车、计算机、手机、相机等等,越简单、使用门槛越低,各方普及推广的意愿也越大,符合各方利益的最大公约数。

玩家大盘点

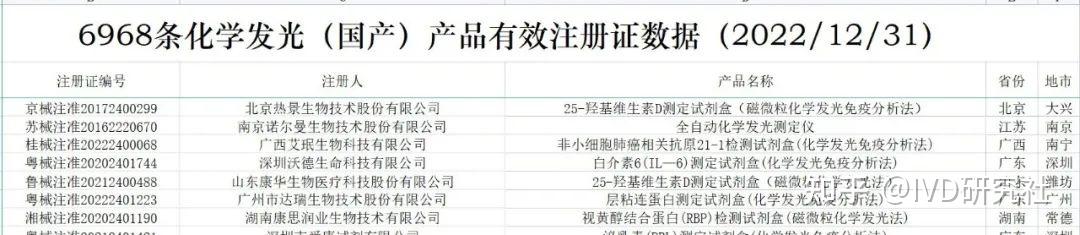

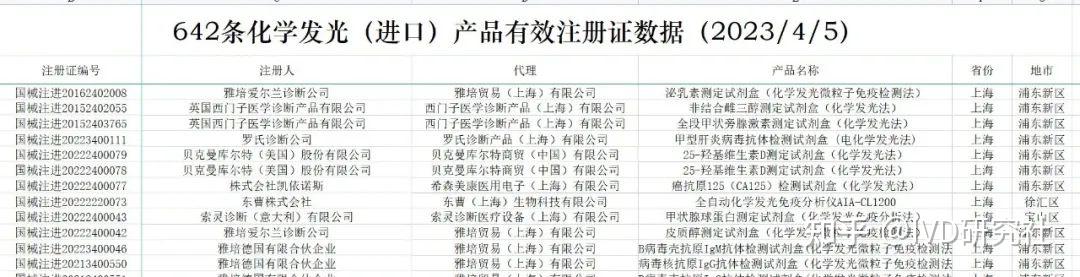

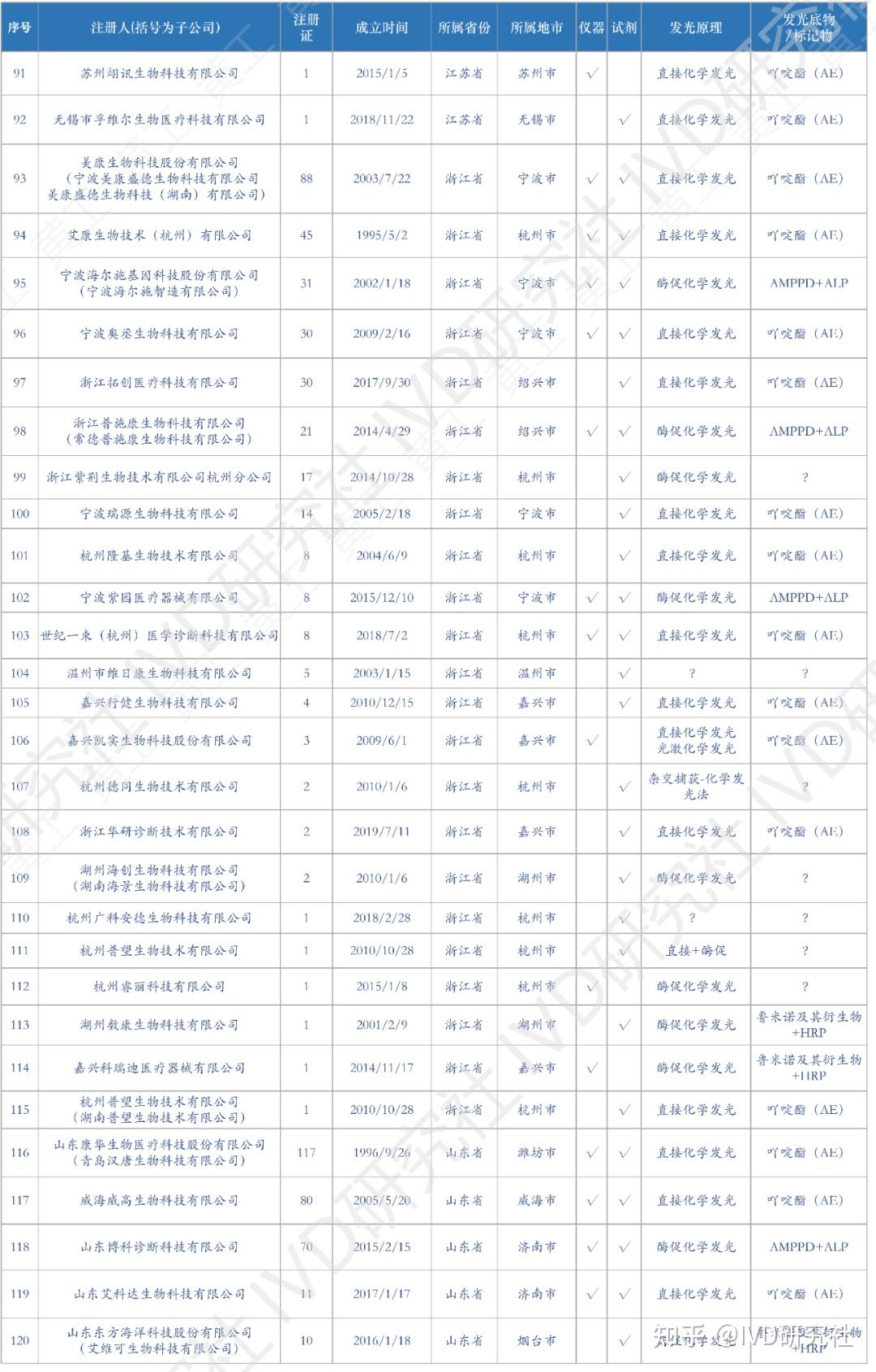

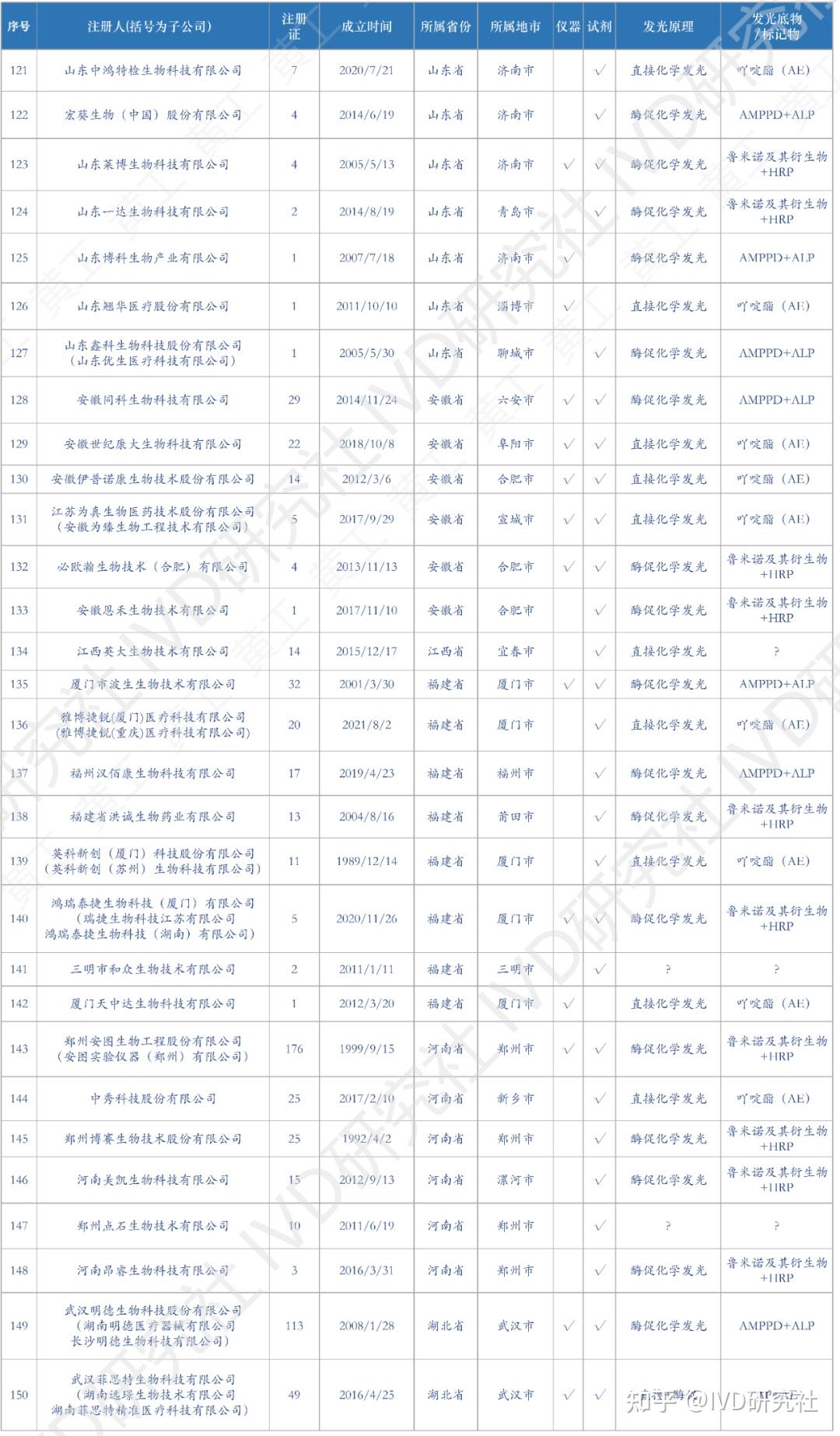

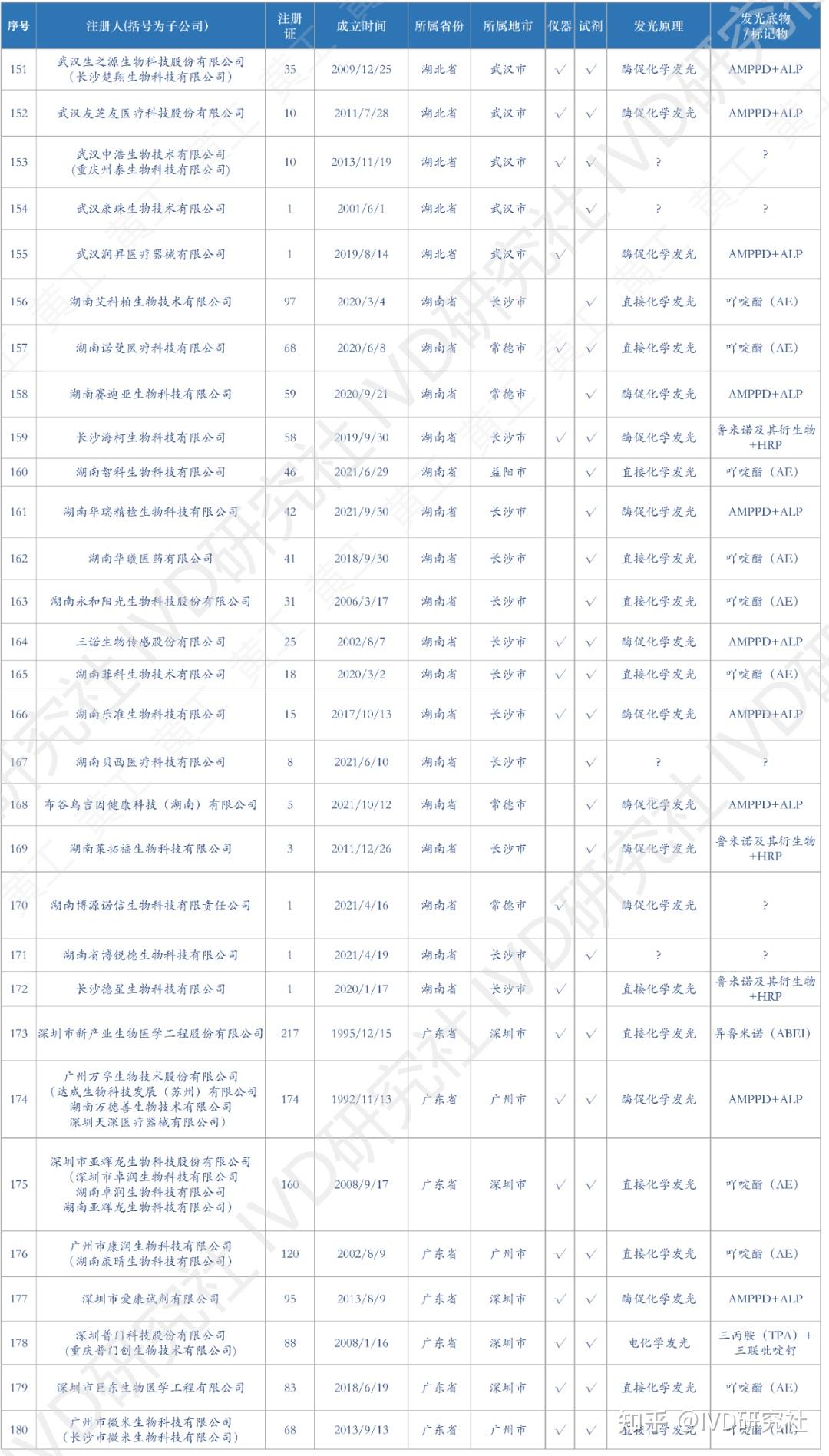

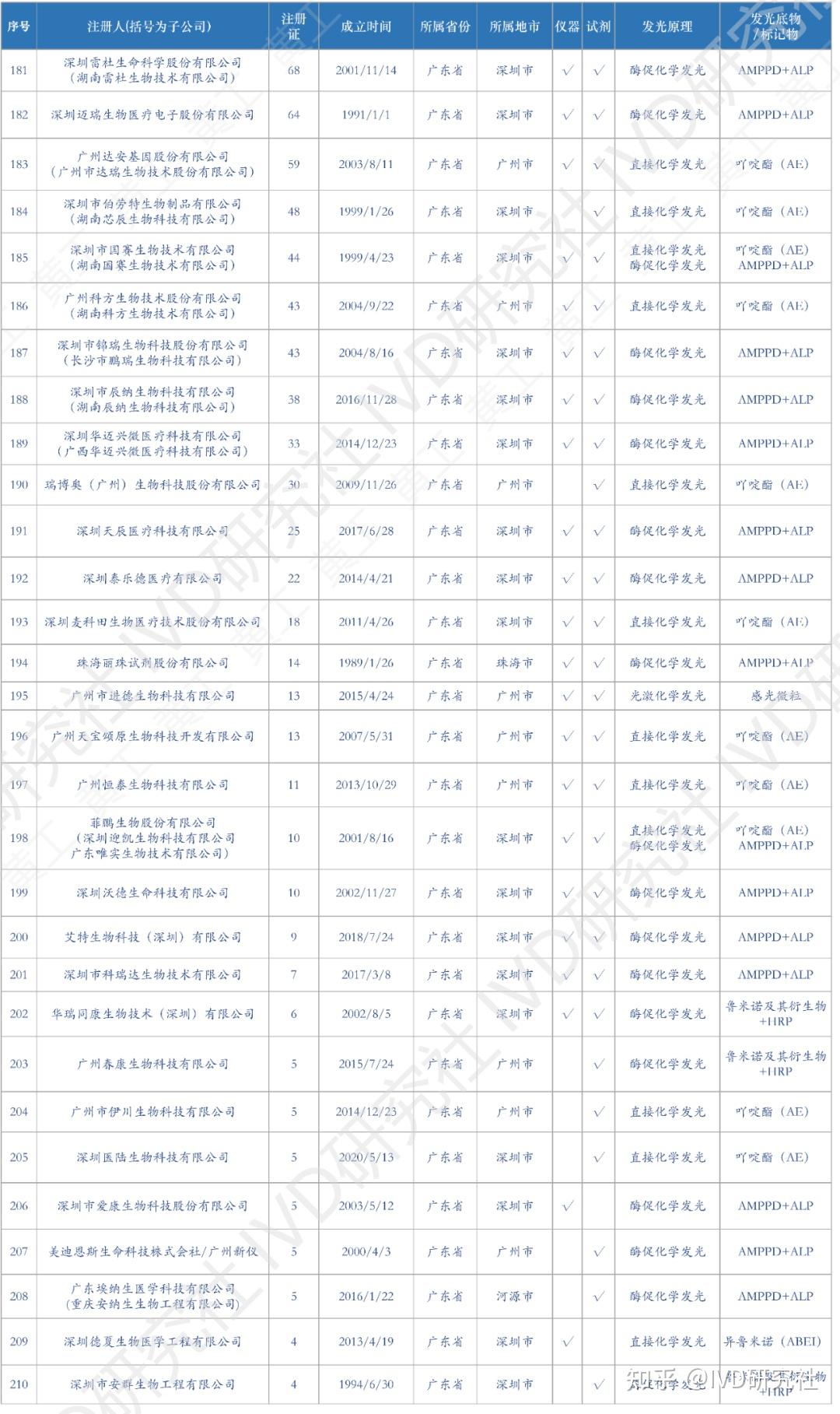

花了一个多月时间,终于把国内化学发光有效注册证数据,全部整理、清洗好了。到2022年12月31日,国产化学发光注册证共6968张;到2023年4月5日,进口化学发光注册证642张。两者加总,目前国内化学发光注册证,大约7600张,包括仪器、试剂、质控品、校准品等。去年统计的国产注册证,到2023Q1可能有增有减,但数据差异不会太大也不影响本文论述。这7600张注册证,登录国家药监局数据库,医疗器械板块,输入“化学发光”整理可得。

(↑:目前国内化学发光有效注册证数据,国产+进口,总计7600条

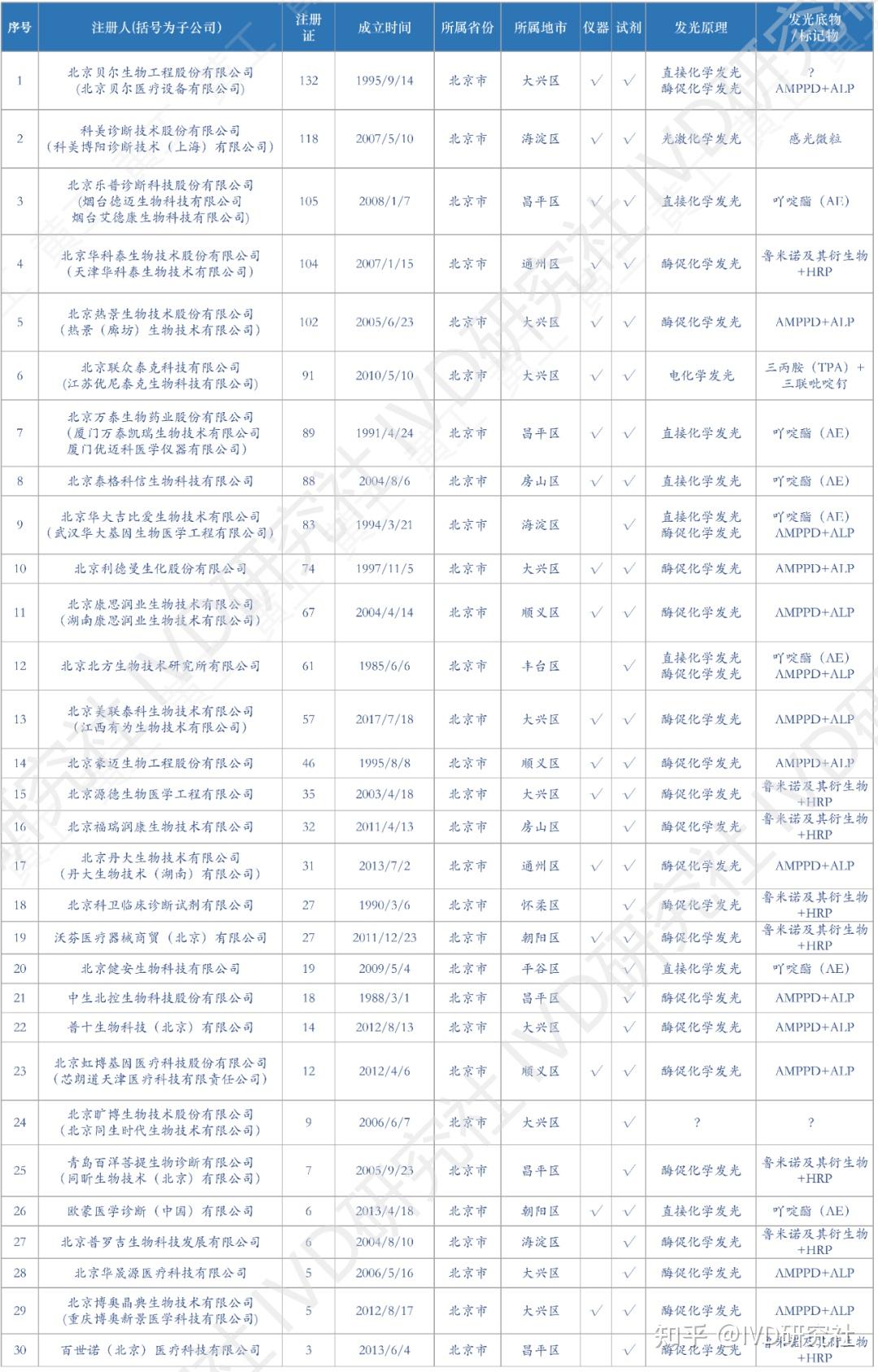

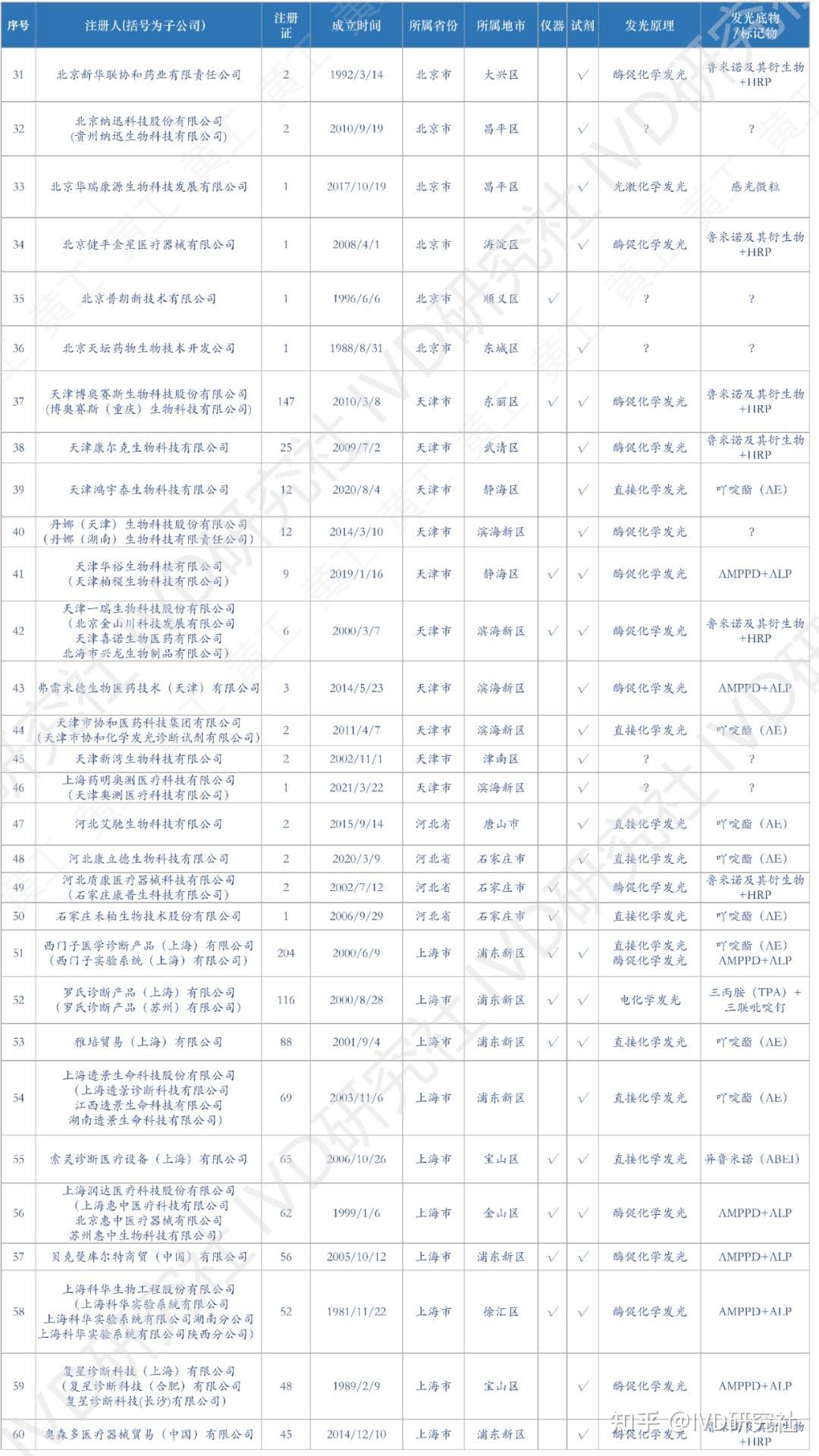

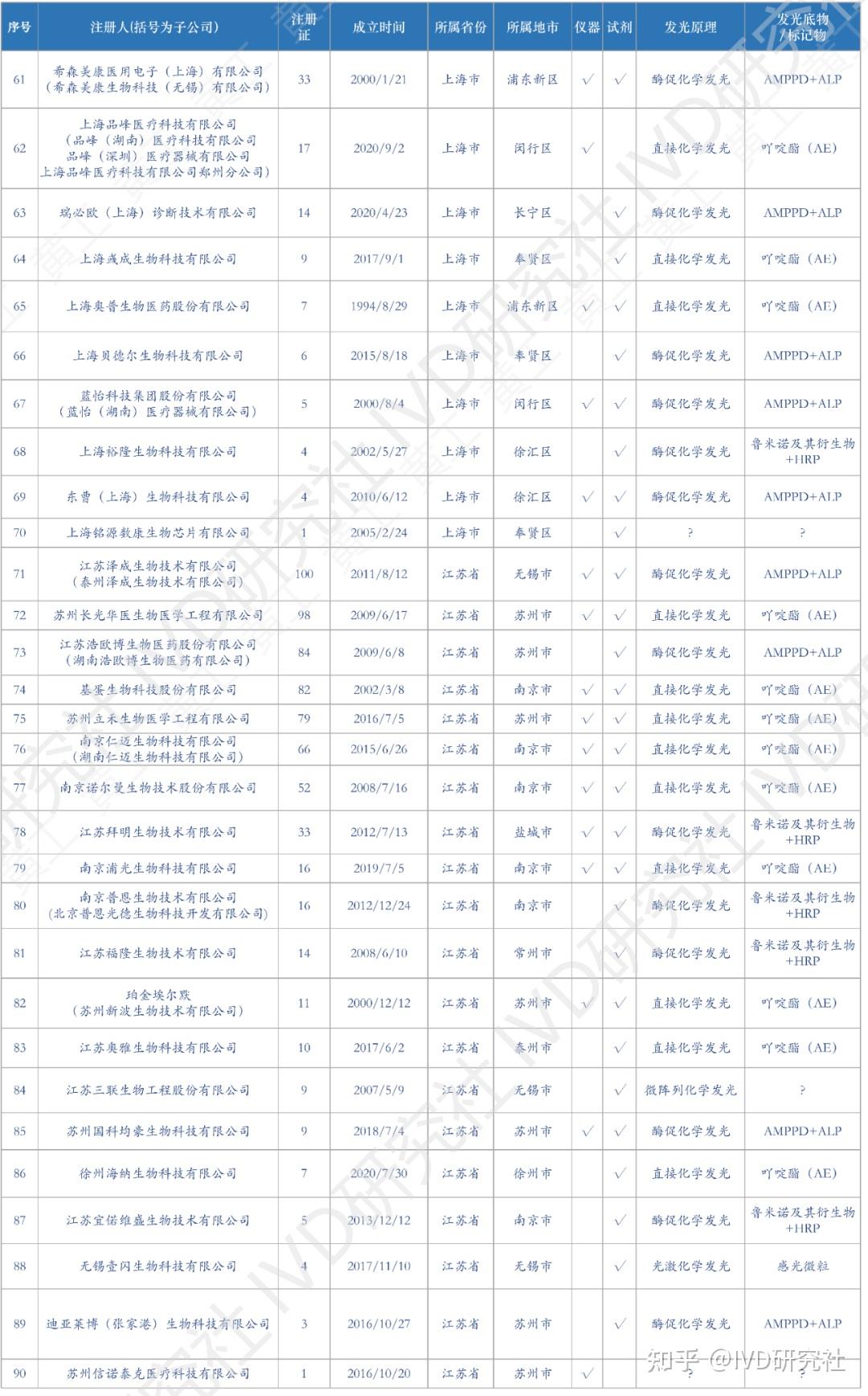

基于上述数据,梳理出国内市场,化学发光相关企业共309家。这309家企业,包括子公司在内,很多不仅从事化学发光业务,也有IVD其他板块的,但都和化学发光有关,就一并整理了。另外,还对这309家企业,成立时间、所属省区市、母公司(控股公司)、业务包含仪器/试剂、发光体系等重要内容,做了进一步的分析整理,基于此表,可一览全国化学发光版图。

(需要上表的朋友,可加入文末黄工的知识星球,有很多干货资料供下载,有技术群供交流)

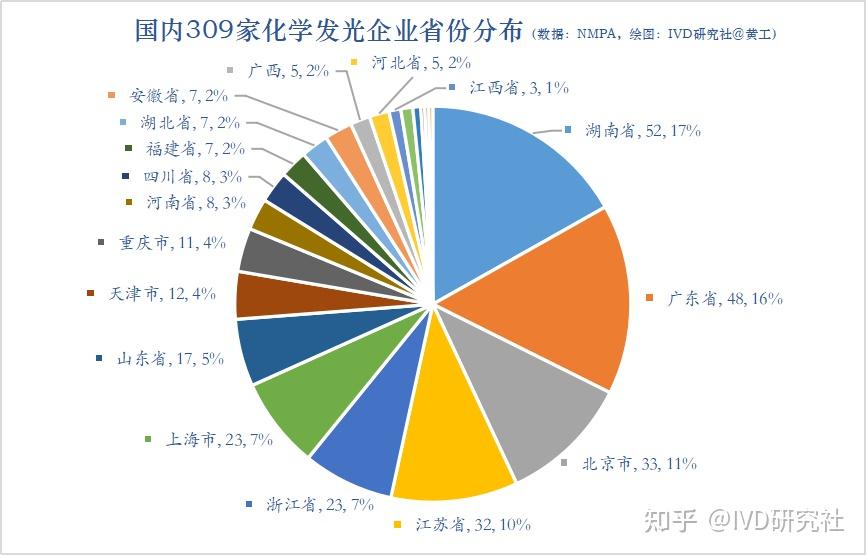

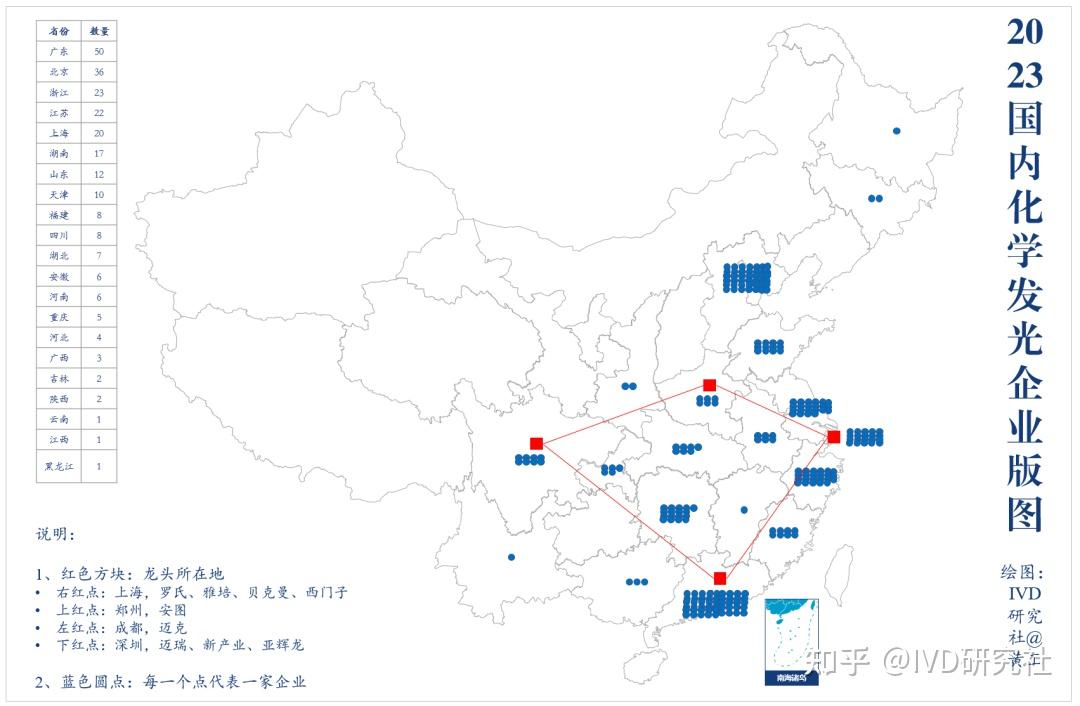

来看个全貌。国内309家化学发光企业,湖南52家,占17%;广东48家,占16%;北京33家,占11%;江苏32家,占10%;浙江和上海,均为23家,各占7%;山东17家,占5%;天津12家,占4%;重庆11家,占4%;河南和四川,均为8家,各占3%;福建、湖北、安徽3省均为7家,各占2%;广西和河北各5家,分占2%;江西和陕西各3家,占1%;吉林2家,云南、黑龙江、贵州各1家。这些数据,包含国产、进口,也包括子公司在内。

湖南化学发光企业数TOP1,主要是其他省市企业,到长沙、湘潭、常德等地注册了子公司

。

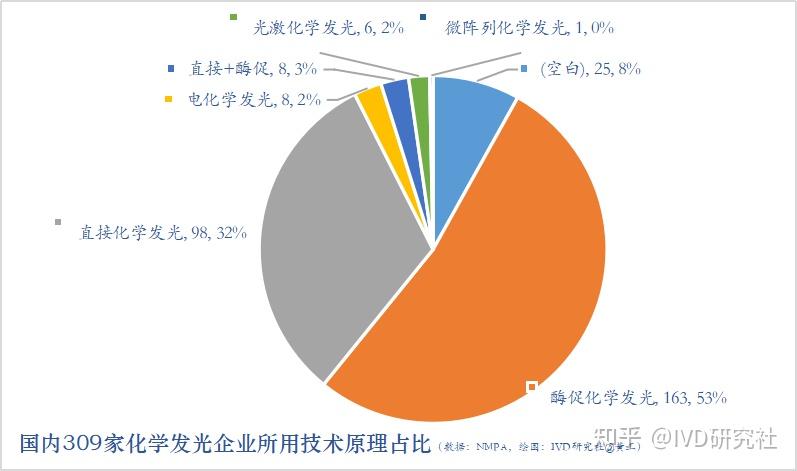

这309家发光企业,都用哪种发光体系呢?

超过一半的企业,采用酶促(间接)化学发光法,163家,占53%

;有1/3的企业,采用直接化学发光法,98家,占32%;电化学发光8家,仅占2%;光激化学发光6家,仅占2%;直接法、酶促法都兼容的,有8家,占3%,主要是化学发光CMDO/OEM企业;另外还有25家,未准确表述自家产品化学发光体系的,黄工查询药监局数据库、企业官方公众号、专利数据库等,均未获取到发光体系有关信息。

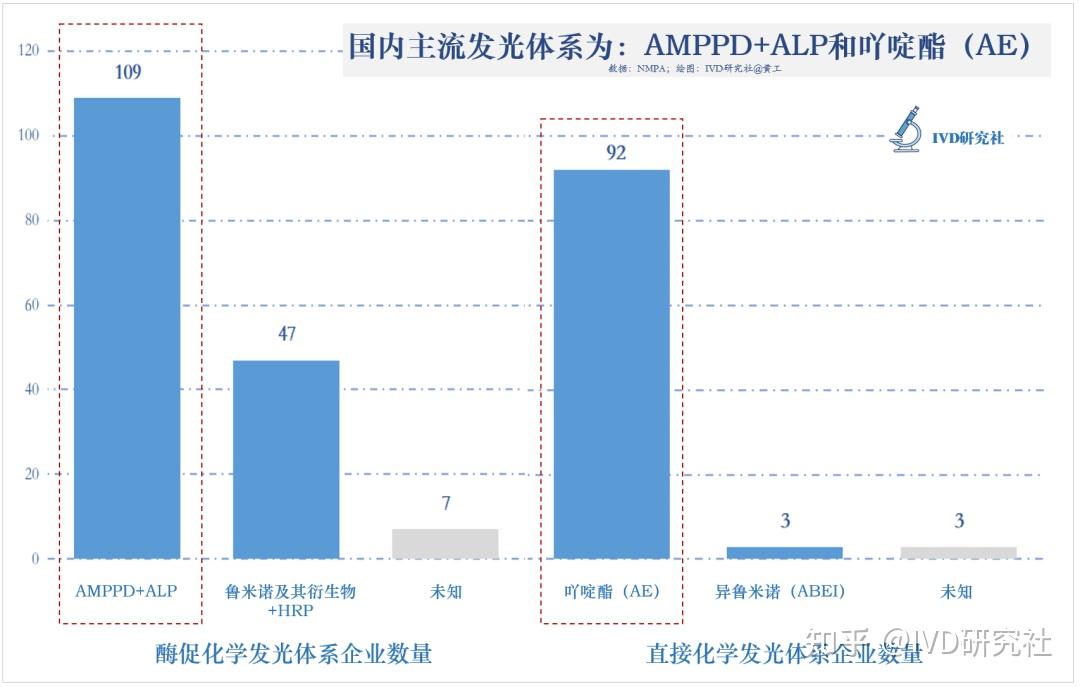

对上图进一步分析,

目前国内主流发光体系(发光底物+标记物)为:AMPPD+ALP和吖啶酯(AE)

。163家采用酶促化学发光的企业,有109家的发光体系为AMPPD+ALP(碱性磷酸酶),占66.87%;98家采用直接化学发光的企业,有92家的发光体系为吖啶酯(AE),占93.88%。

那合并子公司,实质运营的化学发光企业主体(母公司),以及国内化学发光版图是怎样的?以下内容,是本文的核心。我们将会看到,目前国内IVD最大市场份额,化学发光赛道都有哪些实力玩家。

上图,我们能看到,国内化学发光生产企业,主要分布于珠三角、长三角、京津冀一带。具体讲,分布于广东省(深圳、广州),北京市(大兴),浙江省(宁波、杭州),上海市(浦东),江苏省(苏州、南京)等省市。外资4大巨头(罗雅贝西),中国总部注册地在上海。国产5大龙头(迈瑞、新产业、安图、迈克、亚辉龙),分布于深圳、郑州、成都。这9家企业地点连线,在地图上构成了一个菱形。也是国内4大经济增长极。

经合并子公司,保留有50%以上控股权的母公司,国内大约有244家,有化学发光业务

。这个数据,包含外资企业。具体看下方8张表格,一览化学发光企业档案。排列顺序:华北-华东-华中-华南-西南-西北,注册证数多少。注册证数,统计时间截止2022/12/31,到今天有增减,请注意!有关化学发光仪器型号,这里就不列举了,感兴趣可以看看,黄工另一篇文章《

一文概览:化学发光免疫分析仪

》,目前累计阅读量为3.2万+。

结 语

1、开篇黄工提出,目前国内化学发光格局是“4+5+N”。现在回答大家,N=235。N所占的市场份额约为10.5亿元,占3.5%。那么,平均下来,每家企业的化学发光营收,则约447万元。真实世界,肯定不是平均主义。那有非常多的小企业,营收可想而知了。回到开篇的问题

“中小型化学发光企业未来怎么办?”,

这个问题,智者见智,欢迎文末留言探讨。

2、把化学发光市场,比作一个系统。有哪些内部、外部因素,影响系统走向?确定性的,如国产替代、化学发光集采?不确定性的,如关键原料和零部件,抗原、抗体、酶、磁珠、微球和光电倍增管PMT的自给程度;或者化学发光技术的迭代,设备研发制造水平的提升,工艺材料的创新和改进,相关疾病谱系和人群的增减,新的疾病标志物被发现和应用,试剂和仪器相关理工医学科基础研究进展,产学研各界协同配合程度,各级医院新设速度和数量,最重要的还是本土相关人才培养是否跟得上产业发展速度,等等。这些,都或多或少影响到化学发光格局的演变态势。

3、化学发光赛道,是否还有投资机会?相关交叉技术应用,能否带来新的增量,诞生新的企业,成为新的投资标的,不好说。如果要寻找投资并购标的,列表在上边,可以基于此进一步研究,相信会有新的重要发现,并将带来新的业务变化。

4、最后啰嗦一点,写几句体会或感想吧。本文从构思到发表,历经一个多月,最费时间的,是注册证的整理、分类,以及上头8张化学发光档案信息的反复核实确认。这里要提一点,有约10%的发光企业,表中发光原理、发光体系,黄工打问号,多个渠道未能确认信息:药监局注册证、官网、产品彩页,都不提及或模棱两可,所以信息收集过程很繁琐、很痛苦。希望相关厂家朋友,以后在产品注册或彩页制作时,补齐一些重要信息。

好的作品或产品,是需要花点心思打磨的。不能贪图求快、人云亦云、模仿照搬,应该有自己的判断和坚持,有自己的原创观点,是实事求是、严谨认真对待。黄工做公众号、写文章、办知识星球,都是力争做出好东西,为大家所用,提供一点有用价值,在看完黄工文章,加入黄工星球或社群,买了黄工资料后,对自身业务有所帮助,这就是我的初衷,也是一直追求的。如果你觉得本文还不错,欢迎分享转发打赏。也欢迎加入黄工的知识星球,或买一套资料,原创不易、创业不易。

原文地址:https://zhuanlan.zhihu.com/p/623548182

回复

使用道具

举报

提升卡

返回列表

发表回复

高级模式

B

Color

Image

Link

Quote

Code

Smilies

您需要登录后才可以回帖

登录

|

立即注册

本版积分规则

发表回复

回帖后跳转到最后一页

浏览过的版块

中标结果

业界动态

肿瘤科

关闭

官方推荐

/3

AI助手<小桔子>来了!

欢迎来交流,可以回答IVD行业各类问题!

查看 »

IVD业界薪资调查(月薪/税前)

长期活动,投票后可见结果!看看咱们这个行业个人的前景如何。请热爱行业的桔友们积极参与!

查看 »

小桔灯网视频号开通了!

扫描二维码,关注视频号!

查看 »

返回顶部

快速回复

返回列表

客服中心

搜索

洽谈合作

关注微信

微信扫一扫关注本站公众号

个人中心

个人中心

登录或注册

业务合作

-

投稿通道

-

友链申请

-

手机版

-

联系我们

-

免责声明

-

返回首页

Copyright © 2008-2024

小桔灯网

(https://www.iivd.net) 版权所有 All Rights Reserved.

免责声明: 本网不承担任何由内容提供商提供的信息所引起的争议和法律责任。

Powered by

Discuz!

X3.5 技术支持:

宇翼科技

浙ICP备18026348号-2

浙公网安备33010802005999号

快速回复

返回顶部

返回列表

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号

2026庆【网站十三周

2026庆【网站十三周 2025庆【网站十二周

2025庆【网站十二周 2024庆中秋、迎国庆

2024庆中秋、迎国庆 2024庆【网站十一周

2024庆【网站十一周 2023庆【网站十周年

2023庆【网站十周年 2022庆【网站九周年

2022庆【网站九周年

雷达卡

雷达卡 发表于 2024-8-31 17:24

发表于 2024-8-31 17:24

提升卡

提升卡