最近中国医疗行业进入二级高潮,创新药首先发力,医疗器械似乎也正紧跟步伐。其中,赛诺医疗在一众利好消息刺激之后也似乎正扛起了医疗器械狂潮的大旗,成为医疗器械板块最亮的崽,带领着医疗器械在二级不断创新高。截至8月19日盘中市值一度远超其上市以来历史最高点,逼近200亿元。本文将以赛诺医疗为主线,结合其他部分器械标的进行阐述分析,以期能为一级走向发展带来部分思考。

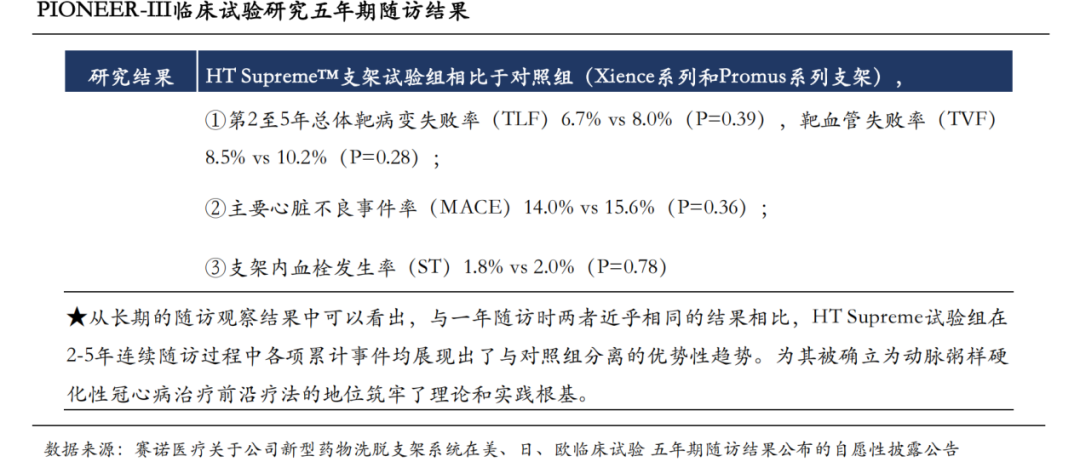

赛诺医疗本次获FDA附条件批准的冠脉药物洗脱支架系统(HT Supreme)是我国三类高端植入医疗器械领域首个在美国FDA申请上市前批准(PMA)审批的国产原研产品。该产品在中国、美国、日本、欧洲等多个国家和地区超过100家顶尖临床机构同步进行了以国际公认金标准的雅培Xience系列、波士顿科学Promus系列及美敦力Resolute Integrity支架为对照的Pioneer系列国际化上市前临床研究,以期获得国际范围内认可的循证医学证据,检验并验证公司产品优势,并发布研究结果30余次。

PIONEER-III研究旨在对比分析新型愈合导向药物洗脱支架HT Supreme™支架与传统旨在降低再狭窄的药物洗脱支架在安全性和有效性差别而开展的前瞻性、随机对照、全球多中心临床研究,美国、欧洲、日本等地的74个临床研究中心参与了该项研究,临床入组规模为1,632人(实际注册入组1,629人,试验品:对照品为2:1)。临床试验主要终点是术后1年的靶病变失败率,同时在患者研究登记后随访5年并评估术后2至5年公司新型药物洗脱支架相比于对照支架在靶病变失败率上的优效性。

2025年7月25日发布了《赛诺医疗科学技术股份有限公司2025年半年度业绩预告的自愿性披露公告》,2025年H1预计实现营收24,048万元,同比增长12.53%;归属于上市公司股东的净利润为1384万元,同比增长296.54%。或许也引爆了投资者对于净利润的渴望,点燃了其远超预期增长的激情。 另外,赛诺医疗COMETIU自膨式颅内药物涂层支架系统获FDA突破性医疗器械认定,多个第一也证明了中国械厂也具备极强的原创能力,而不是只能做一些抄抄改改的“伪创新”。其是全球首款专用于颅内动脉粥样硬化狭窄的自膨式镍钛合金药物涂层支架系统,填补全球颅内动脉粥样硬化狭窄治疗的空白;同时也是首个获得美国FDA突破性医疗器械认定的国产神经介入器械产品。

血管介入作为心血管最大的细分领域,本文主要以此为例对市场风向、偏好,以及后续应当如何因对做一些探讨分析。引用材料、数据、案例等或许有限,结论也仅供参考。

从归创通桥、赛诺医疗出海情况来看,截至2024年,归创通桥在24个海外国家/地区销售合计20款产品,海外营收为2260万元,同比增长58.2%;赛诺医疗冠脉介入产品在近26个国家和地区取得67张注册证,海外注册证数量同比增长42.55%,海外营收1752.85万元,同比增长72.38%。笔者认为,一方面归创通桥出海产品品类更为丰富,另一方面归创通桥产品出海目的地医疗水平和支付能力相对更高,这也使得归创通桥相对更快收获海外果实。当然每个公司都有适合自己的打法,踏实一步一步地深耕也很快将迎来业绩爆发期。 从二级市场市值表现来看,截至收盘日(8月19日),归创通桥,业聚医疗、先瑞达,心脉医疗最新市值分别为70.36亿元人民币,37.02亿元、33.43亿元人民币,143.9亿元人民币。

结合各公司产品品类、出海情况、营收情况、最近市值表现情况来看,笔者有几个不成熟的观点: ①结合港股器械表现,器械的营收周期远短于创新药,因而二级市场对于器械板块很难再单纯buyin天花乱坠的故事。笔者注意到最近器械板块部分标的股价上扬在很大程度上以2025年H1财务表现所驱动的,而那些依旧在烧钱、找钱、营收缓慢爬升的标的股价依旧萎靡不振。传导到一级市场就更为明显,资本对器械的风险忍耐度、估值接受度较创新药简直一个天上一个地下,对医疗器械的营收财务数据、商业化表现等也要求得极为严苛,故事已经很难找到买家。 ②单纯做球囊、导管等生意或许已经达到营收、市值天花板,当然不可置疑其是让无数产品羡慕的现金奶牛,以两家上市公司为例(一家聚焦国内市场、一家聚焦海外市场),二级市值均长期保持在40亿元人民币左右(海外能力同时也给予后者更多溢价)。因此,这类公司需要做出重大的战略选择,笔者认为,在中国如此内卷环境之下,进行管线拓展(和竞争对手也基本大同小异)倘若单纯依靠自己或许会丧失战略机遇期,并购/BD是很不错的选择,当然,除非自研管线具有颠覆性、超显著的领先优势;此外,要么卖身大厂,纳入其体系,借力打力等。而对于业内的其他创业公司来说,现金奶牛类(高值耗材里的低值耗材)对估值的进一步提升的推动作用已不大,已经不性感。毕竟在中国大陆的器械市场上,工程师不会做球囊、导管似乎已经非常不合格。以心血管介入为例,创始团队的选品能力越来越重要。 ③市场越来越偏爱那些真正创新,甚至于是全球原创的创新产品,特别是逐渐得到了FDA认可的项目,愿意不断给予更高的估值溢价,市场渴望中国械厂作出引领全球的产品,比如赛诺医疗在多款产品被FDA认可后,其股价已从原先的10多元/股飙升只40多元/股,市值一路飙升至170多亿元,颠覆了很多人的印象和观点。这似乎也印证笔者一直在强调的基于产品能力、临床真实贡献,市场终归会给予你应得的价值,而无需纠结拍脑袋的人为高定价,毕竟IPO即使成功,一旦不属于自己就会被立刻打回原形。医疗的长周期属性不容许一丝浮躁。当下那些真正具备深度原始创新能力的公司在寒冬行情之下似乎正在快速脱颖而出,国产械厂二级市场的表现分化日益明显。

最后,当下中国企业所面临的国际环境与改革开放、入贸初期存在着显著的差异,中国械厂们遭遇的海外商业环境非常恶劣,稍高端的医疗器械产品更有可能面临欧美围剿。而对于那些创新性不足、以国产替代逻辑发展起来的稍微高端的器械产品,想一股脑进军广大发展中国家其实也不容易,毕竟目标地也是处于发展当中,除非当地急缺、存在明显短板;其次医疗水平较低,需要厂家做很多教育,变现周期漫长;另外这些国家和地区支付能力可能更差,对成本把控也更为严格,这就要求中国械厂成本更低,而这或许又牵扯到了倾销等等问题。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号