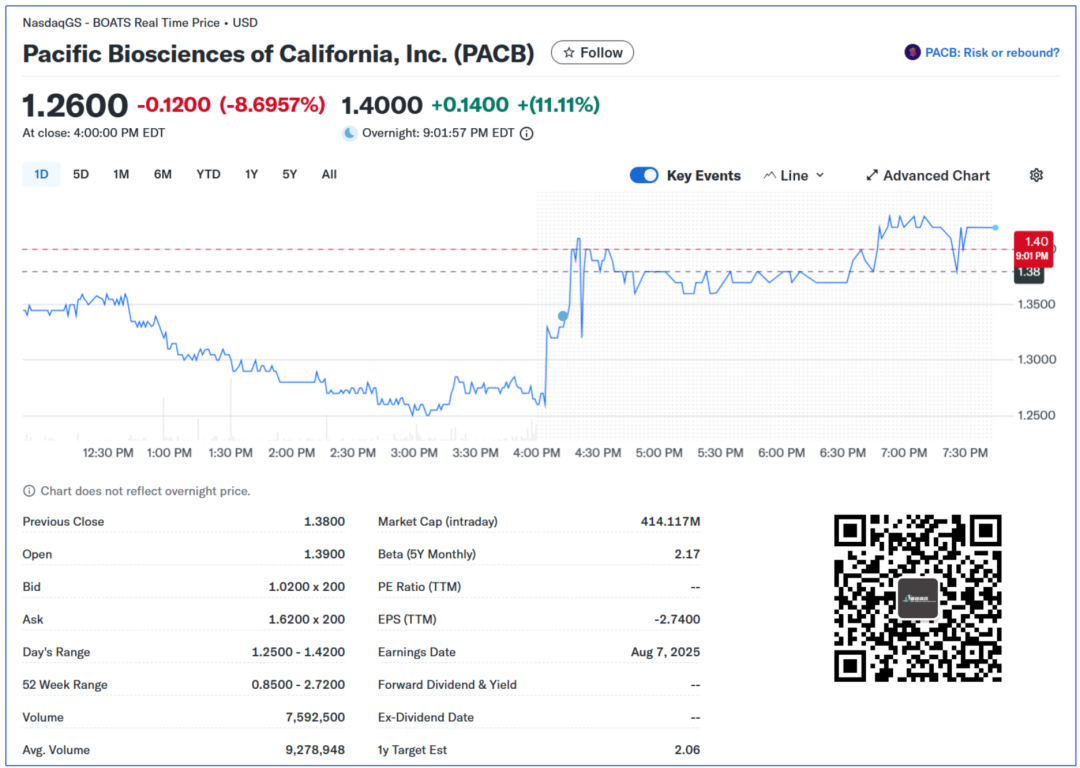

2025年8月7日盘后,提心吊胆的PacBio投资人们终于等来了2025Q2的财报。 甚至,在等待的过程中渐渐失去了耐心和勇气,提前清仓跑路了。

还好,跑路的投资人在看到财报后又跑了回来,纷纷表示:

那么,我们就来看下这份财报到底行不行。 走出泥潭

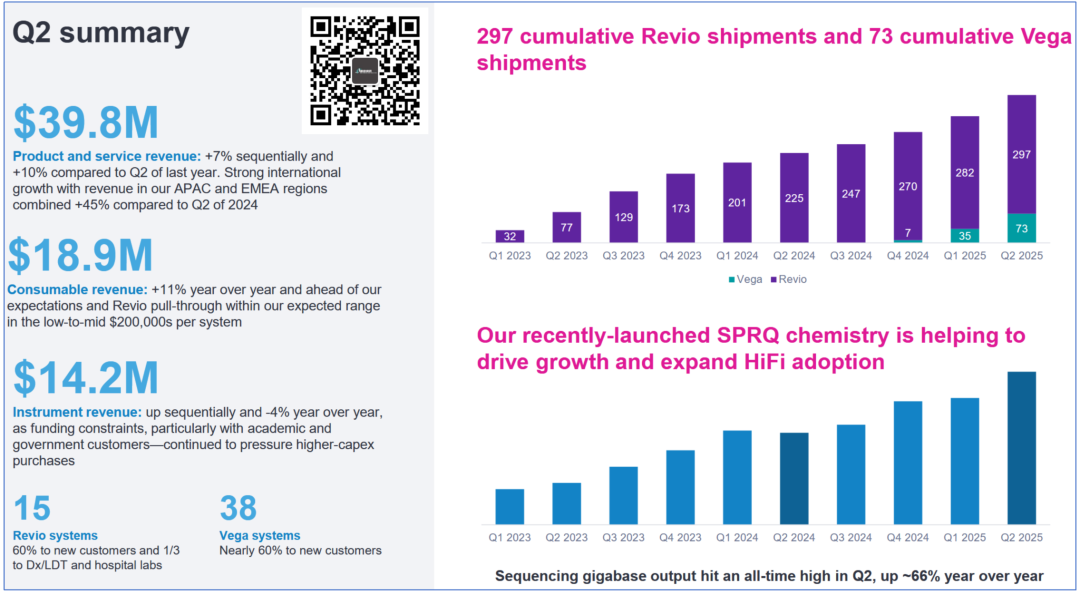

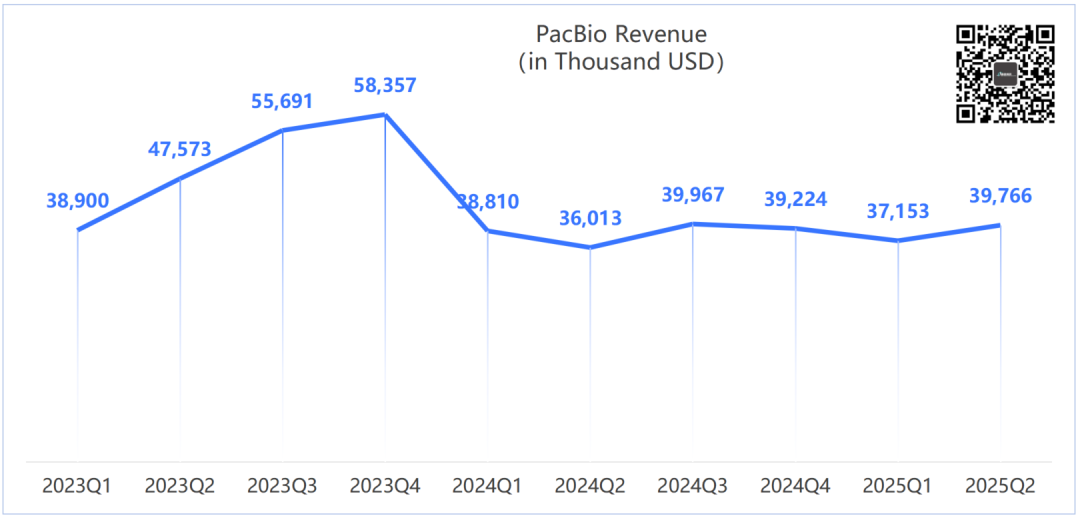

财报显示,PacBio 2025Q2营收3976.6万美元,同比增长10.4%,环比增长7.0%。 亏损4193万美元,同比大幅收窄75.8%,环比收窄90.2%。 呃,上个季度确实有点特殊。 2025Q1由于公司决定暂停短读长测序仪(Onso)的研发,收购来的Omniome就变成了3.62亿美元无形资产摊销。 本季度non-GAAP毛利率38.3%,大幅高于去年同期33%。

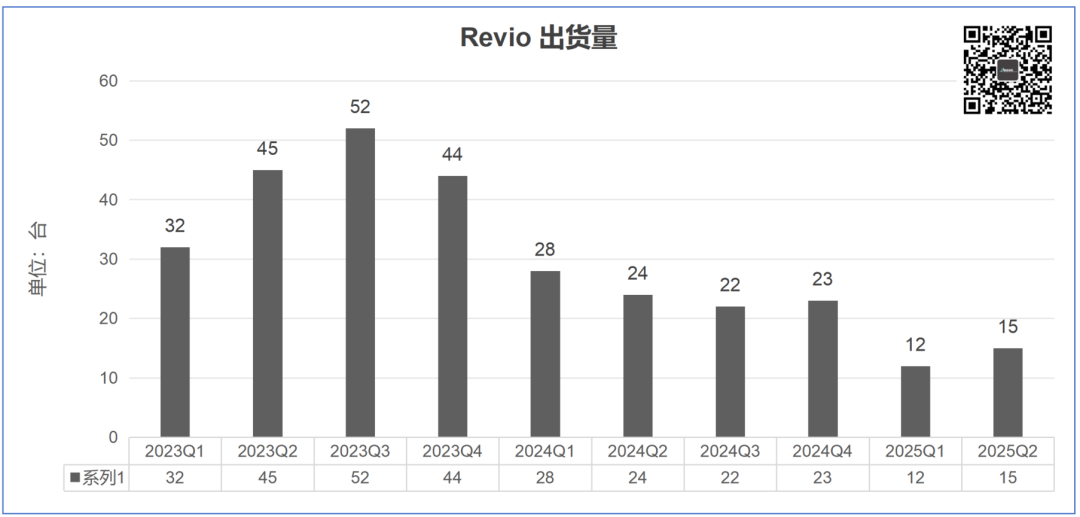

本季度Revio出货量继续维持低位,只有15台。 PacBio还找补了下,这里面60%都是给新客户的。 行吧,算你赢。

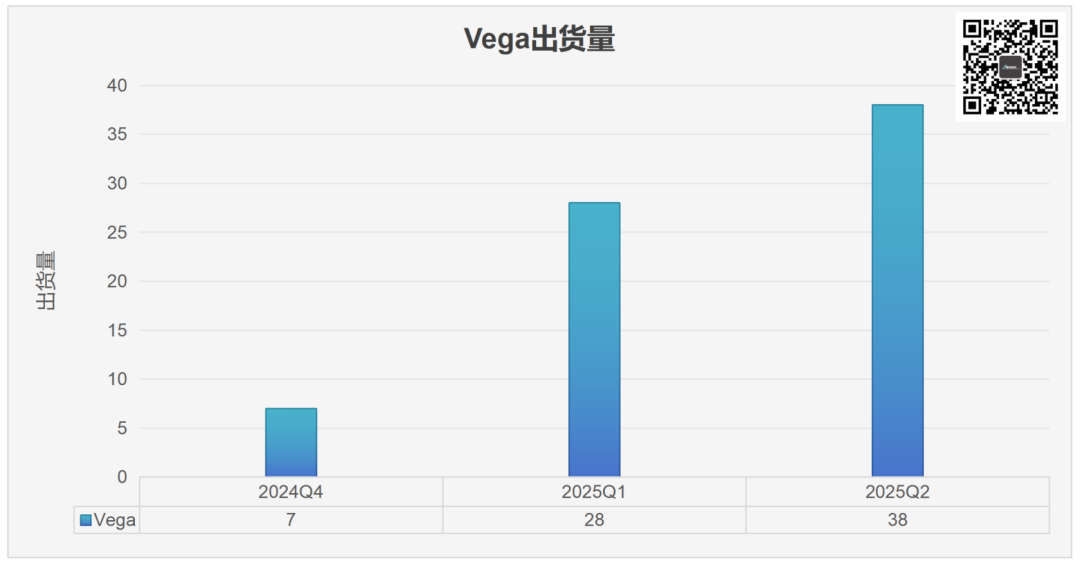

小型测序仪Vega出货38台,相较于上个季度增加10台,增速放缓。 同样的,PacBio表示这里面60%是给新客户的,挽尊一把。 这里面还有个小插曲,PacBio表示Revio 1/3的出货量是给了诊断/LDT和医院等临床应用客户。 这与我们认为Vega可能更受临床喜欢的认知大相径庭,这点还要继续观察,看是不是常态。

总体来看,PacBio算是初步走出了营收持续下滑的泥潭,有可能重拾增势。 但是,真的这么简单吗? “国区牛X”

从上表我们能看出来,本季度PacBio全球最靓的仔就是亚太区。 本季度亚太区营收1261.2万美元,同比增长53.2%,环比增长8.6%。 不用问,肯定是国区由于中美关税战提前备货造成的。 随后,也在财报会上得到了证实。 当然,这也是有代价的。 “Though we expect a slight sequential decline in Q3 compared to Q2 due to modest tariff related order acceleration in the first half of the year.” 相当于透支了Q3的营收,跟代理商压货没啥区别。 并且还有两个坏消息: 第一,美洲区营收同比大幅下滑14.8%。 这主要是NIH砍经费导至,并将影响全年。 第二,即便提前备货,环比增长也非常有限,显示出PacBio产品需求的疲软。

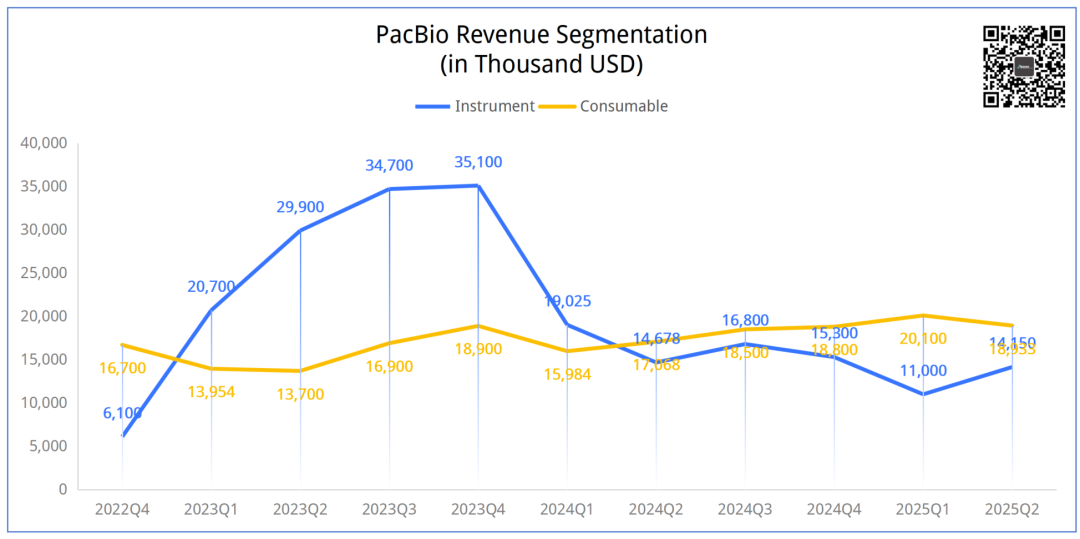

我们再来看这张图。 PacBio的仪器设备收入达到1415万美元,同比下滑3.6%,环比增长28.6。 同时,本季度试剂耗材收入达到1893.3万美元,同比增长10.9%,环比下滑5.8%。 仪器设备虽然有所恢复,但是仍然处于历史低位。 而试剂耗材甚至环比出现了下滑。 这说明PacBio即便有关税战提前备货催化,竟然环比试剂需求还在下滑,暴露出需求可能存在不足。 变数

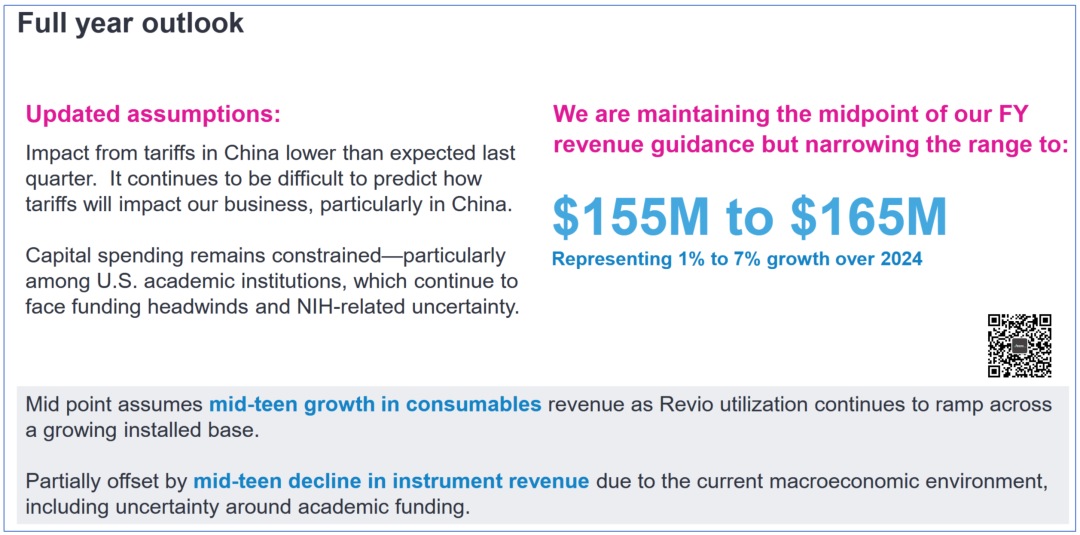

PacBio认为,未来的变数就取决于两个超级大国:美国与中国。 首先就是中美关税战,非常难以预测会走向何处。 PacBio又是家小公司,很难做到跟Danaher、Agilent、Thermo等巨头一样全球供应链布局。 所以...躺枪呗。 第二,NIH经费削减影响。 虽然,PacBio一直在强调公司产品在临床上的应用。 但是,不可否认,科研需求仍然占据大头。 Trump再干几年,别把PacBio给玩没了。 PacBio针对这些挑战,将全年的财务指引进行了调整。 从1.55亿~1.70亿美元的营收调整到1.55亿~1.65亿美元。 那能怎么办?继续推临床呗,

举例说明的时候,还特意提了中国的西安浩瑞基因在推动HIFI测序进入输血和血液学领域。 嗯,麻烦浩瑞打钱(误)。 最后-大杀器

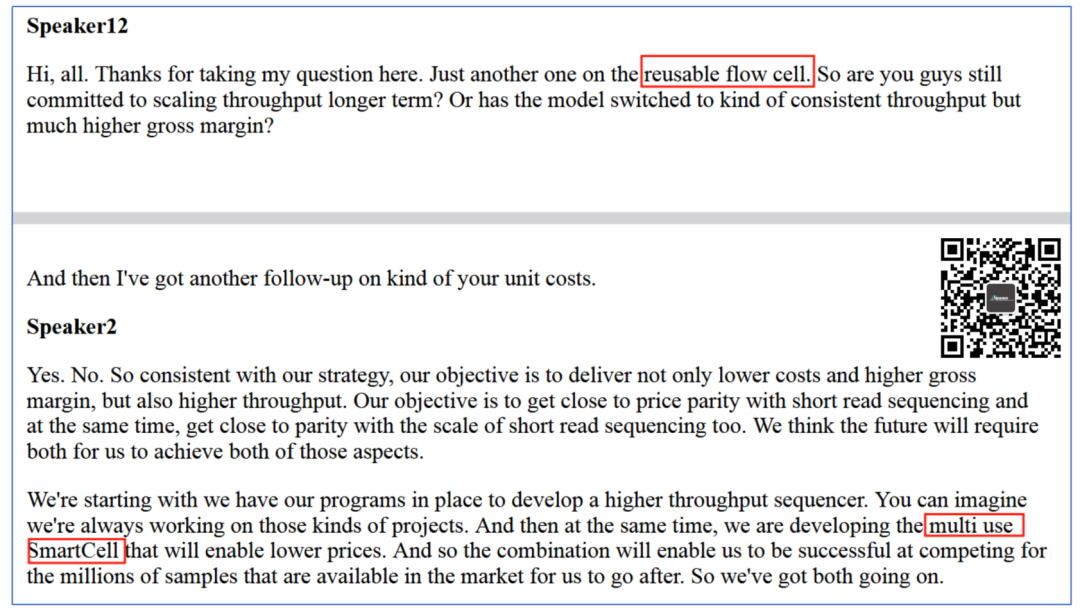

这次财报会还提到了一个大杀器-可复用SMRT Cell。 只是,现在还不清楚是通过某种处理就可以复用现有芯片,还是另外开发一种可以复用的芯片。 这不重要,就像PacBio管理层说的那样: 只有提高通量+芯片复用才能够跟NGS打一架。 不然,只能坐小孩那桌。

最后的最后,咱们2025年4月份提到PacBio裁员了,但是不知道具体的人数。 本次财报会也公开了,本季度末PacBio员工是491人,相较于2024Q4减少84人。 PacBio你可要好好干啊,还没看到基于PacBio的三类证呢... |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号