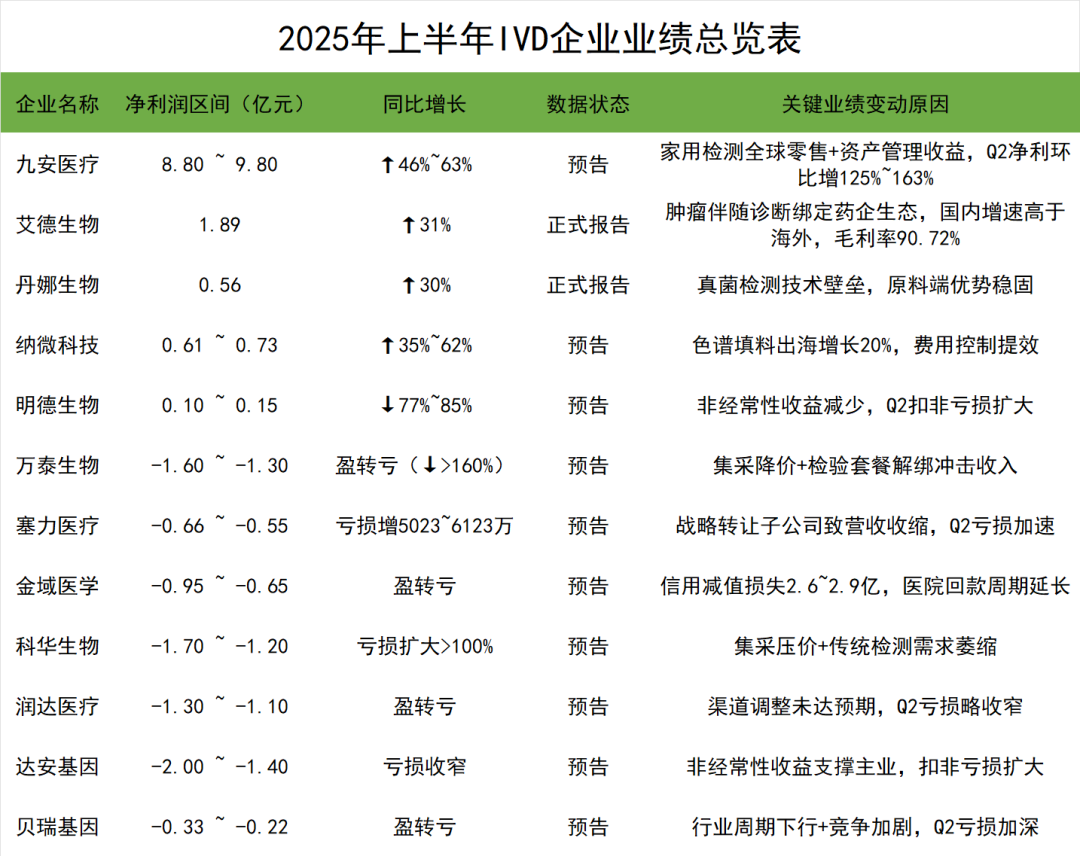

听说CRO行业已经开始复苏了!搞IVD的聚在一起,聊的都是自家公司那份惨不忍睹的二季度成绩单。 除了像九安那种早早就在国外圈地发了财的,还有丹娜生物这种一门心思钻研真菌检测、不跟大部队挤独木桥的,剩下的一大票公司,包括那些平时听着响当当的巨头,现在哪个不是亏得一塌糊涂? 一季报出来的时候,大半个行业利润就直接腰斩了,那时候大家还想着,缓一缓,二季度说不定能喘口气。嘿,二季度报表一拍,简直是从ICU直接抬进了KTV——完了,曲终人散了。 公司群里死气沉沉,招聘软件上全是已读不回。我们开玩笑说,现在是四无青年:没合同、没下款、没话语权、还没价格。 整个IVD圈子咋就突然塌方了呢? 第一巴掌,就是那要命的集采。 就从前几年安徽那边开了第一枪,至2024年底28省联盟的史上最大规模集采落地,那集采的推土机就一路轰隆隆地开了过来。四年,五轮! 据测算,生化领域消失约70亿,免疫领域消失约160亿,直接把230个亿的市场给推平了。 利润比纸还薄,公司为了保住院内那点可怜的份额,只能咬着后槽牙报价。裁员的刀,去年还只是在销售、市场的枝丫上修修剪剪,今年可好,是照着研发和管理层这些大动脉直接砍。 是,现在集采的推土机是暂时停了,可地已经被铲成一片白板了,想再长出庄稼来?难于上青天! IVD集采的步伐看似暂停,但这更应被视为政策达成初步目标后的战术休整,而非战略转向。 对于企业而言,但地已经被铲平了,想再长出庄稼来,难! 第二巴掌,更狠,直接扇到了医院的心脏——检验科。 那么2025年以来席卷全国检验科的新风暴,则是更深层次的降总量。 第一阵风:白菜价。以前一个检测项目收费几十上百,继国家医保局两轮调价后,2025年,安徽、江苏、青海等多地医保局亲自下场,直接砍到地板价,有的项目狠起来连一折都不到,且普遍取消了进口试剂的加价政策。项目的收费,彻彻底底回归了成本属性,甭想再赚什么技术的钱。 第二阵风:拆套餐。我之前还专门写过文章聊这事儿(IVD行业,天变了),最少够用这四个字,看着不起眼,杀伤力巨大。它对准的就是IVD行业最大的蛋糕——捆绑销售。以前还能靠豪华套餐走量,现在?蛋糕不仅变小了,连上头那层最厚的奶油,也被人一刀给刮走了。这动摇的是最根本的需求端。 第三阵风:不许再检了!检验结果互认呗。以前你在协和做了检查,跑到北医三院,大概率得重来一遍。现在不行了,京津冀、长三角、大西北,一片一片地搞互认联盟。据说这一下,就干掉了30%的重复检测。 这三股风刮得又快又猛,高强度、短周期,企业和医院连个缓冲带都找不到。 一边是集采把价格打到了骨折,另一边又是检验科改革把检测量压得死死的。这双面夹击,简直就是把IVD行业活生生摁在烧烤架上,来回地煎、反复地烤。 但就在这片焦土之上,好像有人悄悄点起了一盏小灯,一盏叫LDT(医疗机构自行研制体外诊断试剂)的灯……

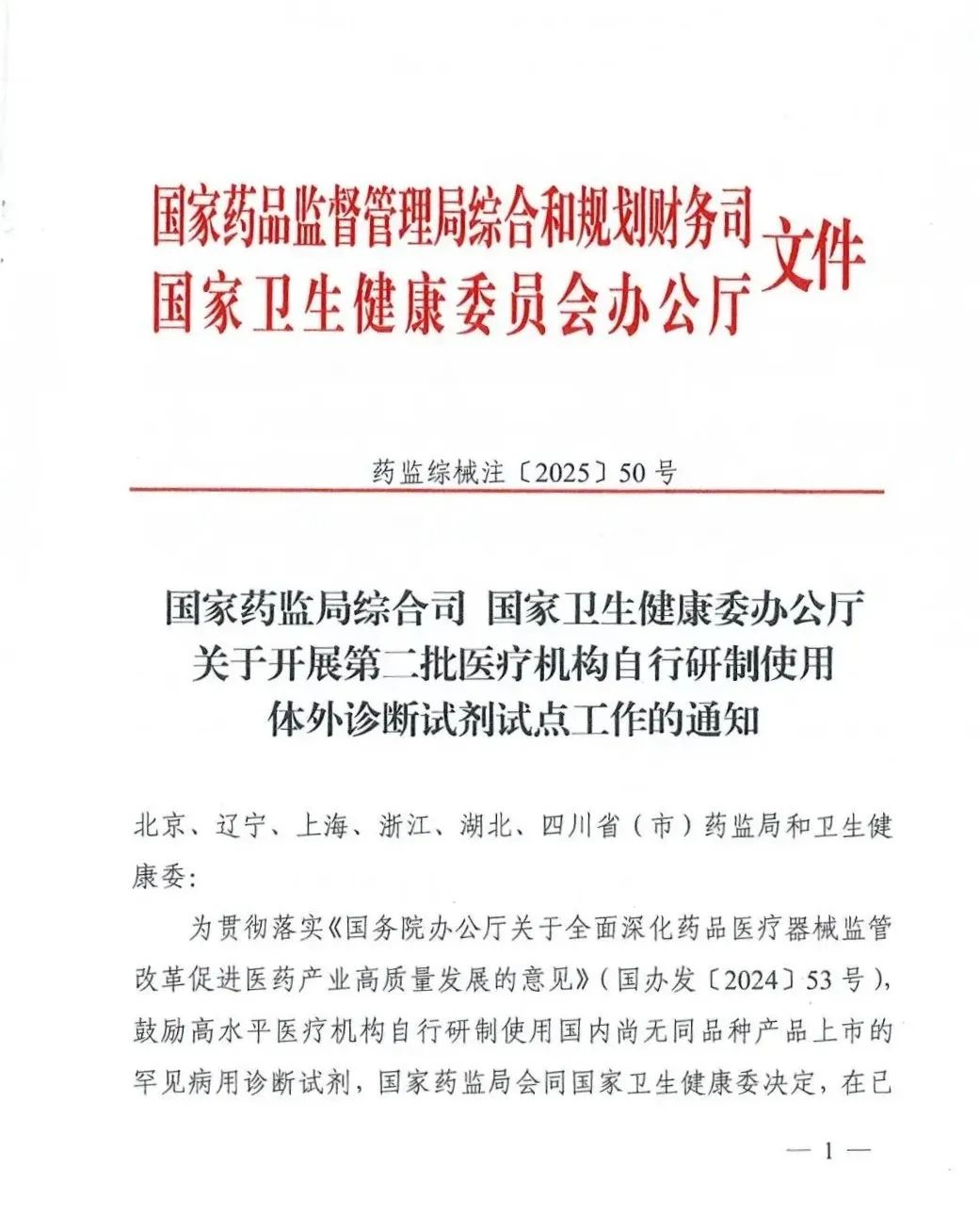

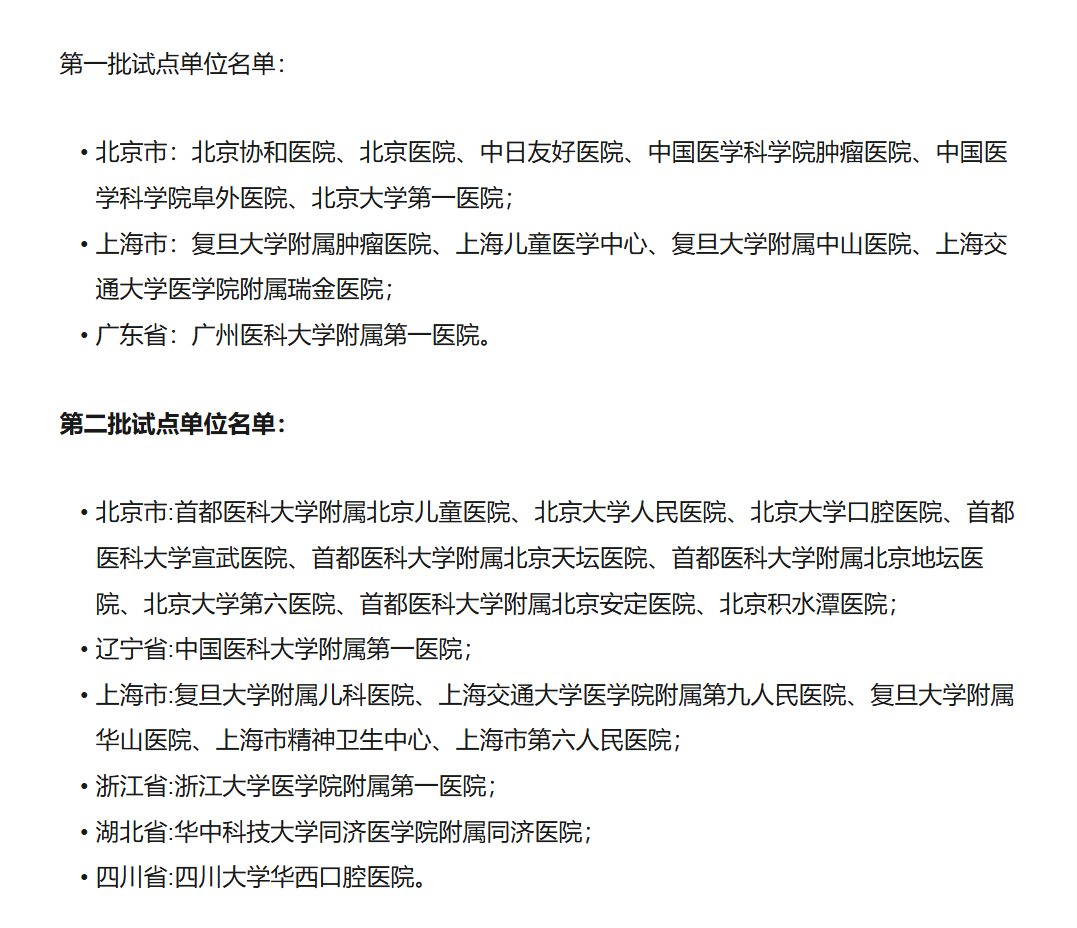

国家药监局和卫健委,就在这个节骨眼上,联合推动了第二批LDT试点,扩容到了18家医院,北京儿童医院、浙大一院、华西口腔这些响当当的名字全进来了。

LDT模式的本质,是需求定义供给。说白了,就是国家给顶尖大医院开了个小灶,允许他们为了解决临床上一些特别棘手的、市面上又买不到现成工具的问题,可以撸起袖子自己干,研发诊断试剂给自己用,已经完成备案的案例有:上海儿童医学中心搞的抗癫痫药物浓度检测,复旦中山医院樊嘉院士团队的胆管癌试剂盒,郭玮和李小英教授团队搞的皮质醇类激素精准检测…… 都是解决真实临床痛点的典范。是不是跟院内制剂有些异曲同工之妙。 没错,院内制剂是审批,LDT是备案,手续上更活。俩都只能自己用,但都留了口子——可以委托企业生产。从院内制剂的发展,咱们就能大概猜到LDT的未来:

当然,路还很长。美国FDA想把LDT纳入IVD监管,喊了多少年了,不也没搞定吗?但大方向是明确的。 不过,在LDT这条小灯带来曙光的同时,IVD行业还面临一个由来已久的巨大痛点:收费条目更新慢的问题。 一方面,IVD 技术更新迭代迅猛;另一方面,与之匹配的收费条目却步履蹒跚。这种速度差,直接将许多创新技术挡在了公立医疗机构的门外——其中甚至包括部分已获国家药监局批准的商品化试剂盒。 究其根本,缺乏对应的收费条目,成了新技术从研发成功走向广泛应用的最后一公里路障。 业界也焦急地等待着年底即将出台的检测立项指南,希望能为IVD的创新之路指明方向,让这些前沿技术不再叫好不叫座,真正惠及患者。 其次,给咱们IVD企业指了两条活路

未来的IVD市场,很可能会裂变成两个世界

这盘棋,才刚刚开始。咱们是当被拍死在沙滩上的前浪,还是借着这股新风浪,再起飞一次?就看各自的本事和造化了。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号