用户名

UID

Email

密码

记住

立即注册

找回密码

只需一步,快速开始

微信扫一扫,快速登录

开启辅助访问

收藏本站

快捷导航

门户

Portal

社区

BBS

资讯

会议

市场

产品

问答

数据

专题

帮助

签到

每日签到

企业联盟

人才基地

独立实验室

产业园区

投资机构

检验科

招标动态

供给发布

同行交流

悬赏任务

共享资源

VIP资源

百科词条

互动话题

导读

动态

广播

淘贴

法规政策

市场营销

创业投资

会议信息

企业新闻

新品介绍

体系交流

注册交流

临床交流

同行交流

技术杂谈

检验杂谈

今日桔说

共享资源

VIP专区

企业联盟

投资机构

产业园区

业务合作

投稿通道

升级会员

联系我们

搜索

搜索

本版

文章

帖子

用户

小桔灯网

»

社区

›

C、IVD技术区

›

原料技术

›

体外诊断IVD行业专题:化学发光领域全景图 ...

图文播报

2026庆【网站十三周

2025庆【网站十二周

2024庆中秋、迎国庆

2024庆【网站十一周

2023庆【网站十周年

2022庆【网站九周年

返回列表

查看:

5280

|

回复:

0

[分享]

体外诊断IVD行业专题:化学发光领域全景图

[复制链接]

会里很

会里很

当前离线

金桔

金币

威望

贡献

回帖

0

精华

在线时间

小时

雷达卡

发表于 2025-4-1 08:43

|

显示全部楼层

|

阅读模式

登陆有奖并可浏览互动!

您需要

登录

才可以下载或查看,没有账号?

立即注册

×

(报告出品方/作者:中国平安,叶寅、倪亦道)

化学发光为免疫诊断主流技术

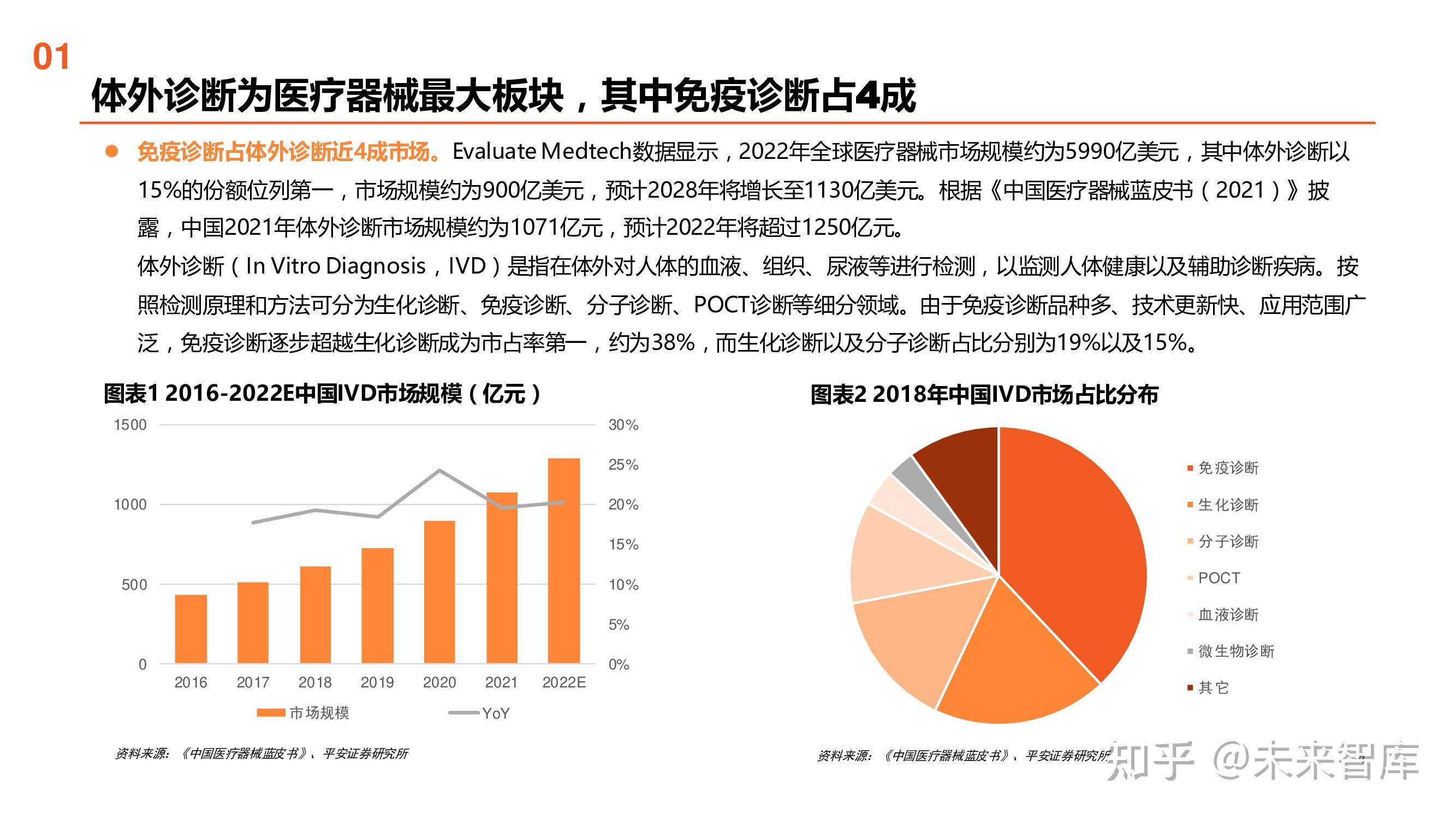

体外诊断为医疗器械最大板块,其中免疫诊断占4成

免疫诊断占体外诊断近4成市场。Evaluate Medtech数据显示,2022年全球医疗器械市场规模约为5990亿美元,其中体外诊断以 15%的份额位列第一,市场规模约为900亿美元,预计2028年将增长至1130亿美元。根据《中国医疗器械蓝皮书(2021)》披 露,中国2021年体外诊断市场规模约为1071亿元,预计2022年将超过1250亿元。 体外诊断(In Vitro Diagnosis,IVD)是指在体外对人体的血液、组织、尿液等进行检测,以监测人体健康以及辅助诊断疾病。按 照检测原理和方法可分为生化诊断、免疫诊断、分子诊断、POCT诊断等细分领域。由于免疫诊断品种多、技术更新快、应用范围广 泛,免疫诊断逐步超越生化诊断成为市占率第一,约为38%,而生化诊断以及分子诊断占比分别为19%以及15%。

化学发光为免疫诊断的主流技术

化学发光为免疫诊断的主流技术。自1959年放射免疫检测(RIA)技术问世以来,免疫诊断技术经历了胶体金快速检验 (CG)和酶联免疫检验 (ELISA)、时间分辨荧光 (TRFIA)以及化学发光免疫检验 (CLIA)的发展历程。相比其它免疫诊断技术,化学发光免疫检验具有特异性强、灵敏度高、 快速、可定量、检测范围广、自动化程度高的优势,逐步实现了对酶联免疫检验的替代成为免疫诊断的主流技术,广泛应用于传染病、肿瘤以及 激素等领域的检测。

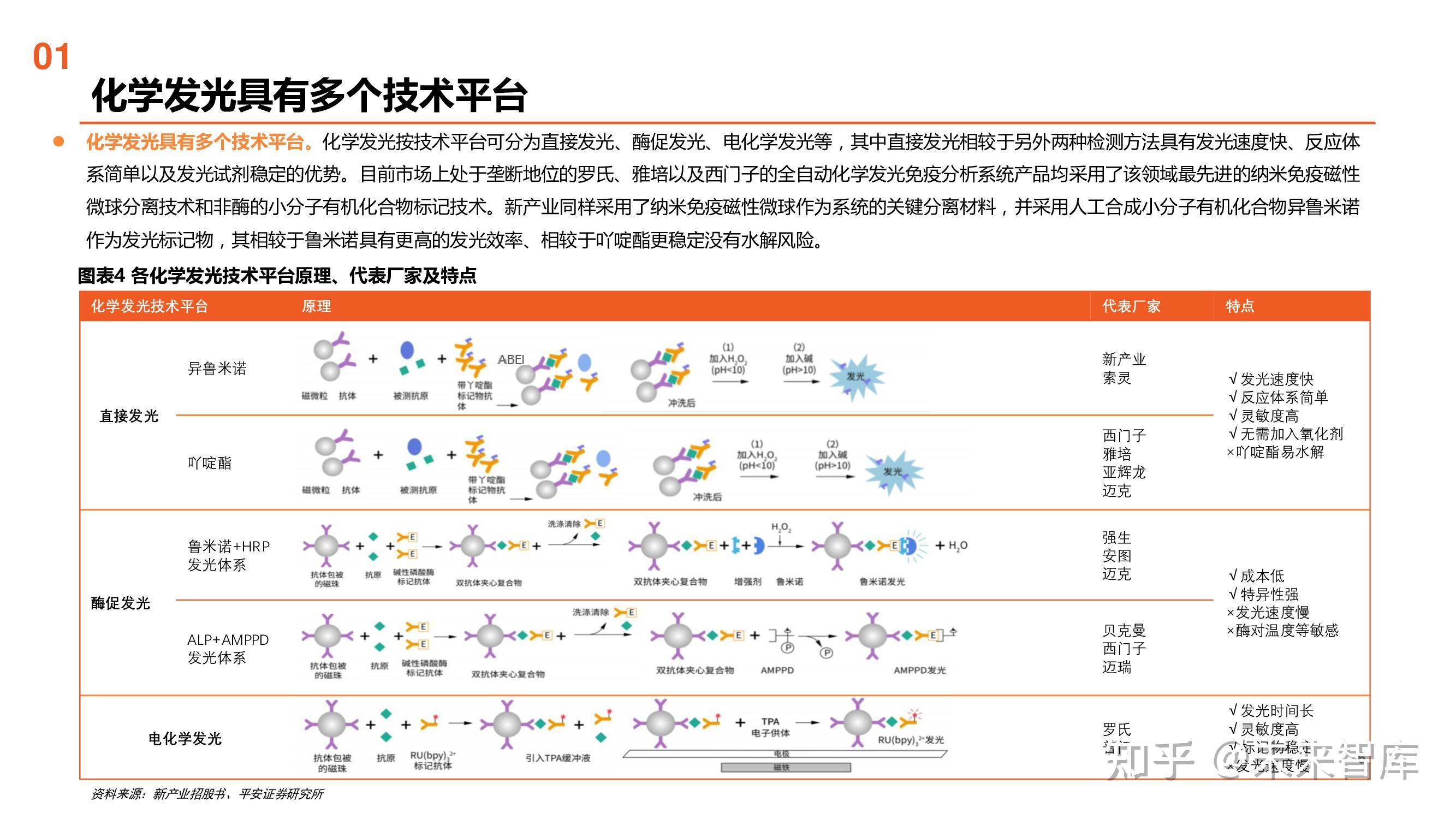

化学发光具有多个技术平台

化学发光具有多个技术平台。化学发光按技术平台可分为直接发光、酶促发光、电化学发光等,其中直接发光相较于另外两种检测方法具有发光速度快、反应体 系简单以及发光试剂稳定的优势。目前市场上处于垄断地位的罗氏、雅培以及西门子的全自动化学发光免疫分析系统产品均采用了该领域最先进的纳米免疫磁性 微球分离技术和非酶的小分子有机化合物标记技术。新产业同样采用了纳米免疫磁性微球作为系统的关键分离材料,并采用人工合成小分子有机化合物异鲁米诺 作为发光标记物,其相较于鲁米诺具有更高的发光效率、相较于吖啶酯更稳定没有水解风险。

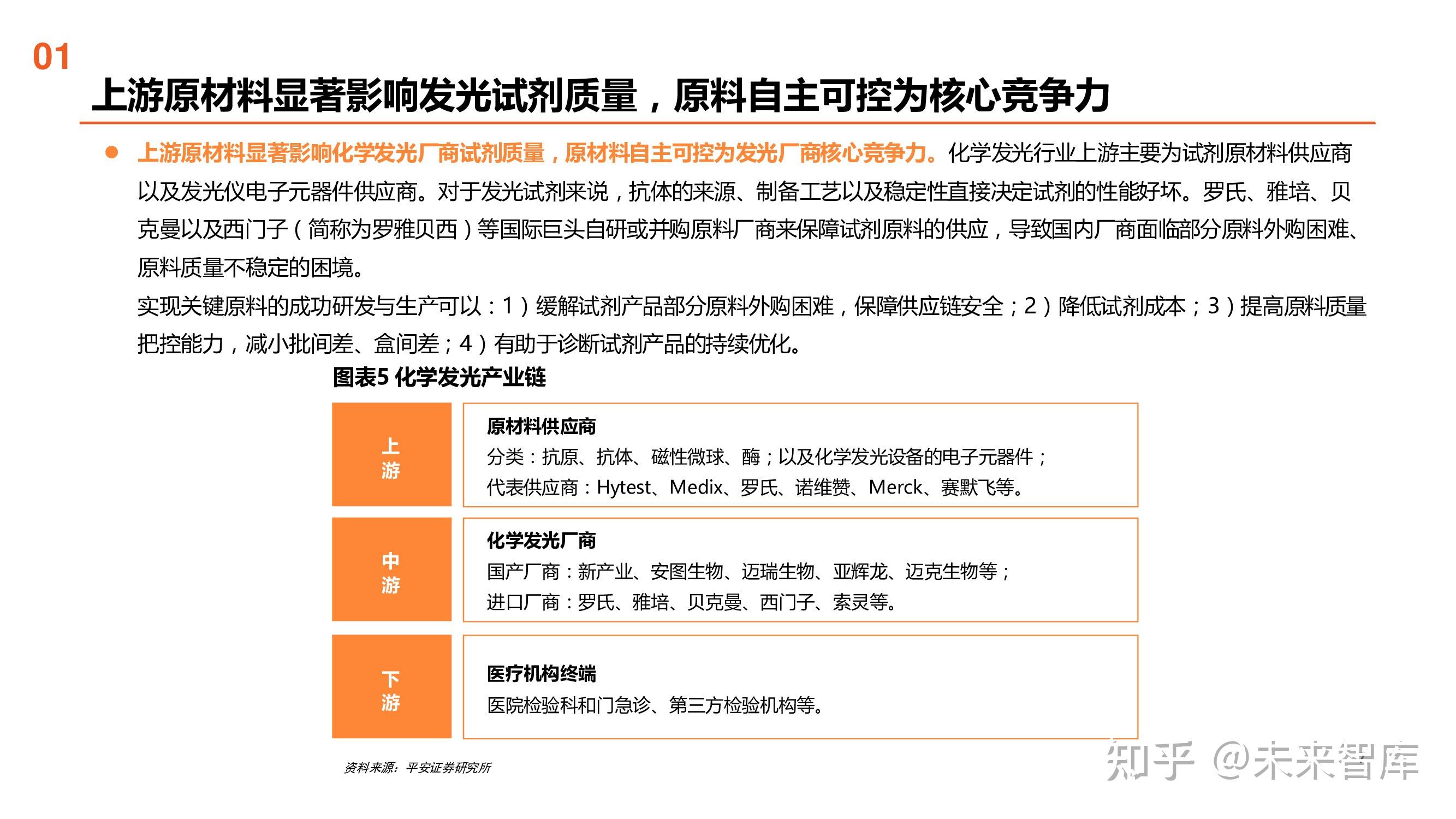

上游原材料显著影响发光试剂质量,原料自主可控为核心竞争力

上游原材料显著影响化学发光厂商试剂质量,原材料自主可控为发光厂商核心竞争力。化学发光行业上游主要为试剂原材料供应商 以及发光仪电子元器件供应商。对于发光试剂来说,抗体的来源、制备工艺以及稳定性直接决定试剂的性能好坏。罗氏、雅培、贝 克曼以及西门子(简称为罗雅贝西)等国际巨头自研或并购原料厂商来保障试剂原料的供应,导致国内厂商面临部分原料外购困难、 原料质量不稳定的困境。 实现关键原料的成功研发与生产可以:1)缓解试剂产品部分原料外购困难,保障供应链安全;2)降低试剂成本;3)提高原料质量 把控能力,减小批间差、盒间差;4)有助于诊断试剂产品的持续优化。

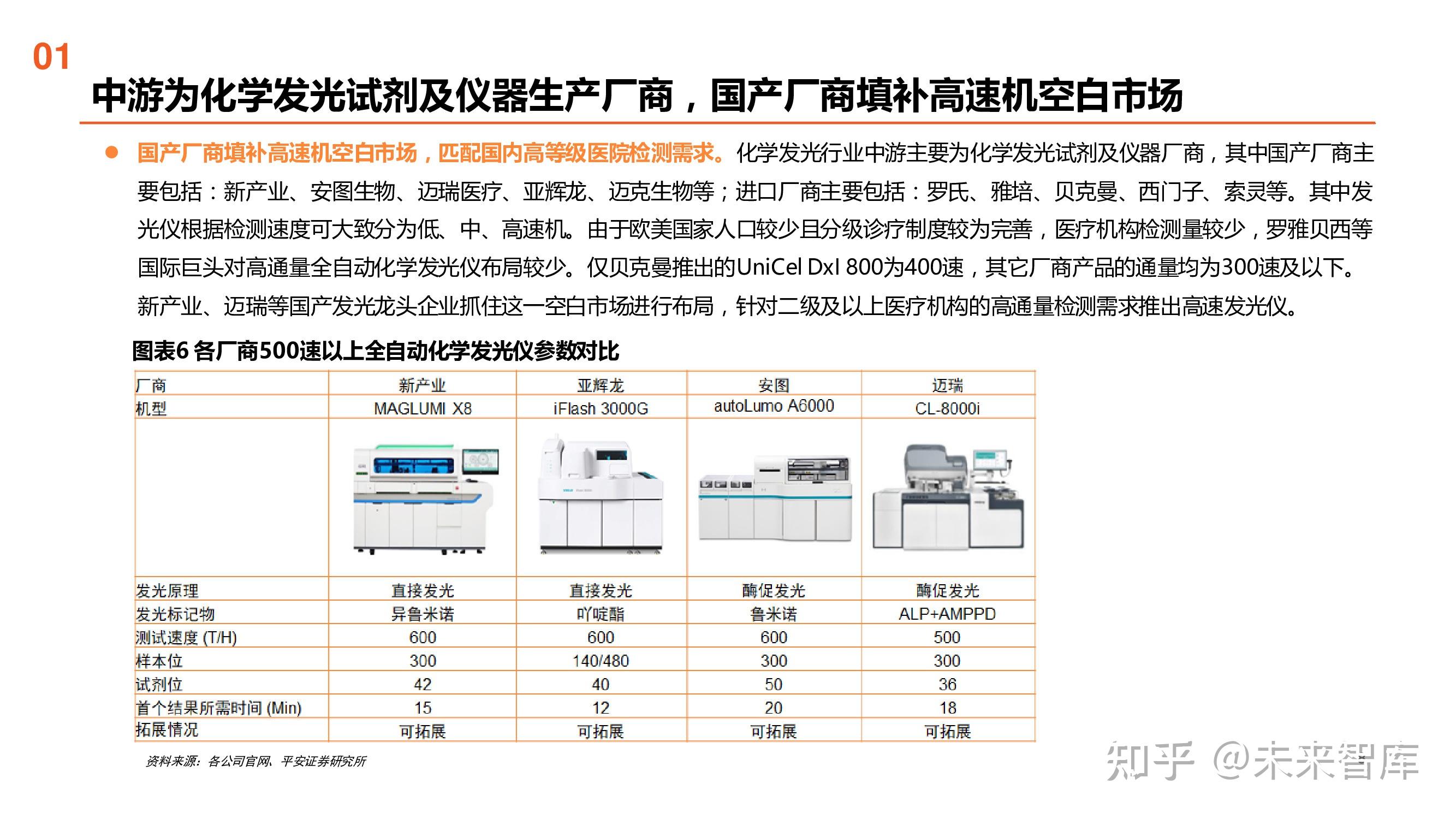

中游为化学发光试剂及仪器生产厂商,国产厂商填补高速机空白市场

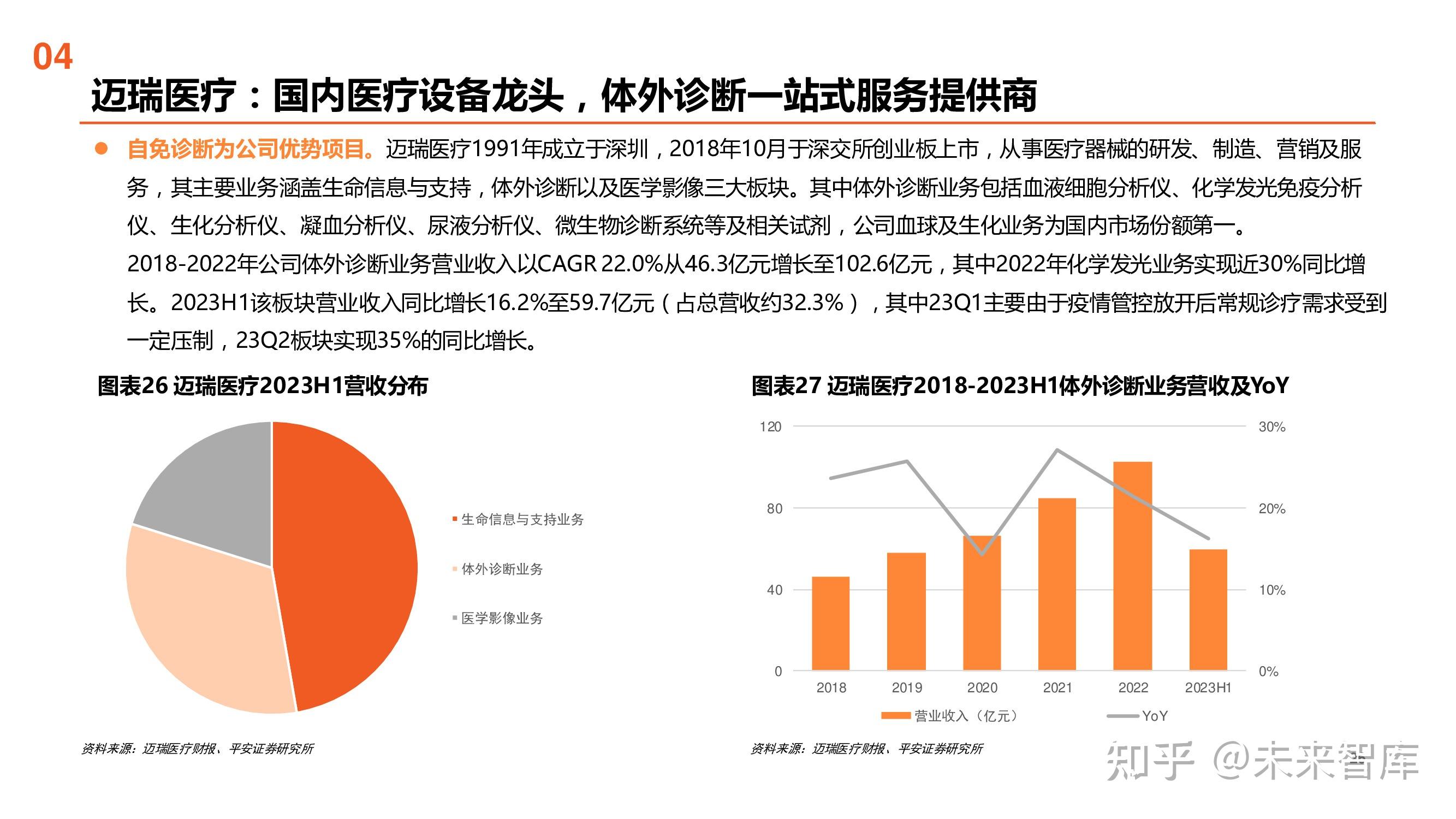

国产厂商填补高速机空白市场,匹配国内高等级医院检测需求。化学发光行业中游主要为化学发光试剂及仪器厂商,其中国产厂商主 要包括:新产业、安图生物、迈瑞医疗、亚辉龙、迈克生物等;进口厂商主要包括:罗氏、雅培、贝克曼、西门子、索灵等。其中发 光仪根据检测速度可大致分为低、中、高速机。由于欧美国家人口较少且分级诊疗制度较为完善,医疗机构检测量较少,罗雅贝西等 国际巨头对高通量全自动化学发光仪布局较少。仅贝克曼推出的UniCel DxI 800为400速,其它厂商产品的通量均为300速及以下。 新产业、迈瑞等国产发光龙头企业抓住这一空白市场进行布局,针对二级及以上医疗机构的高通量检测需求推出高速发光仪。

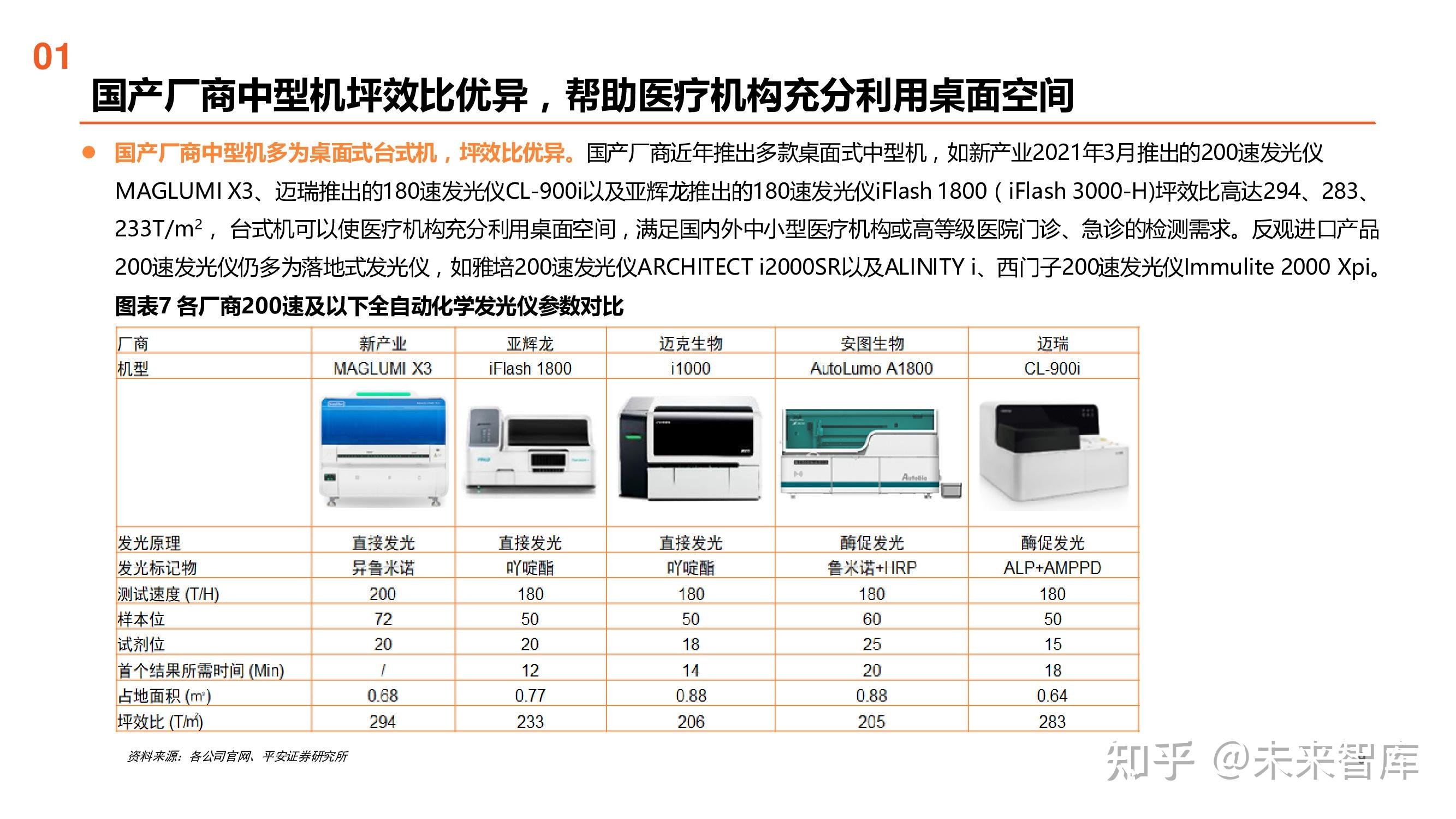

国产厂商中型机坪效比优异,帮助医疗机构充分利用桌面空间

国产厂商中型机多为桌面式台式机,坪效比优异。国产厂商近年推出多款桌面式中型机,如新产业2021年3月推出的200速发光仪 MAGLUMI X3、迈瑞推出的180速发光仪CL-900i以及亚辉龙推出的180速发光仪iFlash 1800(iFlash 3000-H)坪效比高达294、283、 233T/m2, 台式机可以使医疗机构充分利用桌面空间,满足国内外中小型医疗机构或高等级医院门诊、急诊的检测需求。反观进口产品 200速发光仪仍多为落地式发光仪,如雅培200速发光仪ARCHITECT i2000SR以及ALINITY i、西门子200速发光仪Immulite 2000 Xpi。

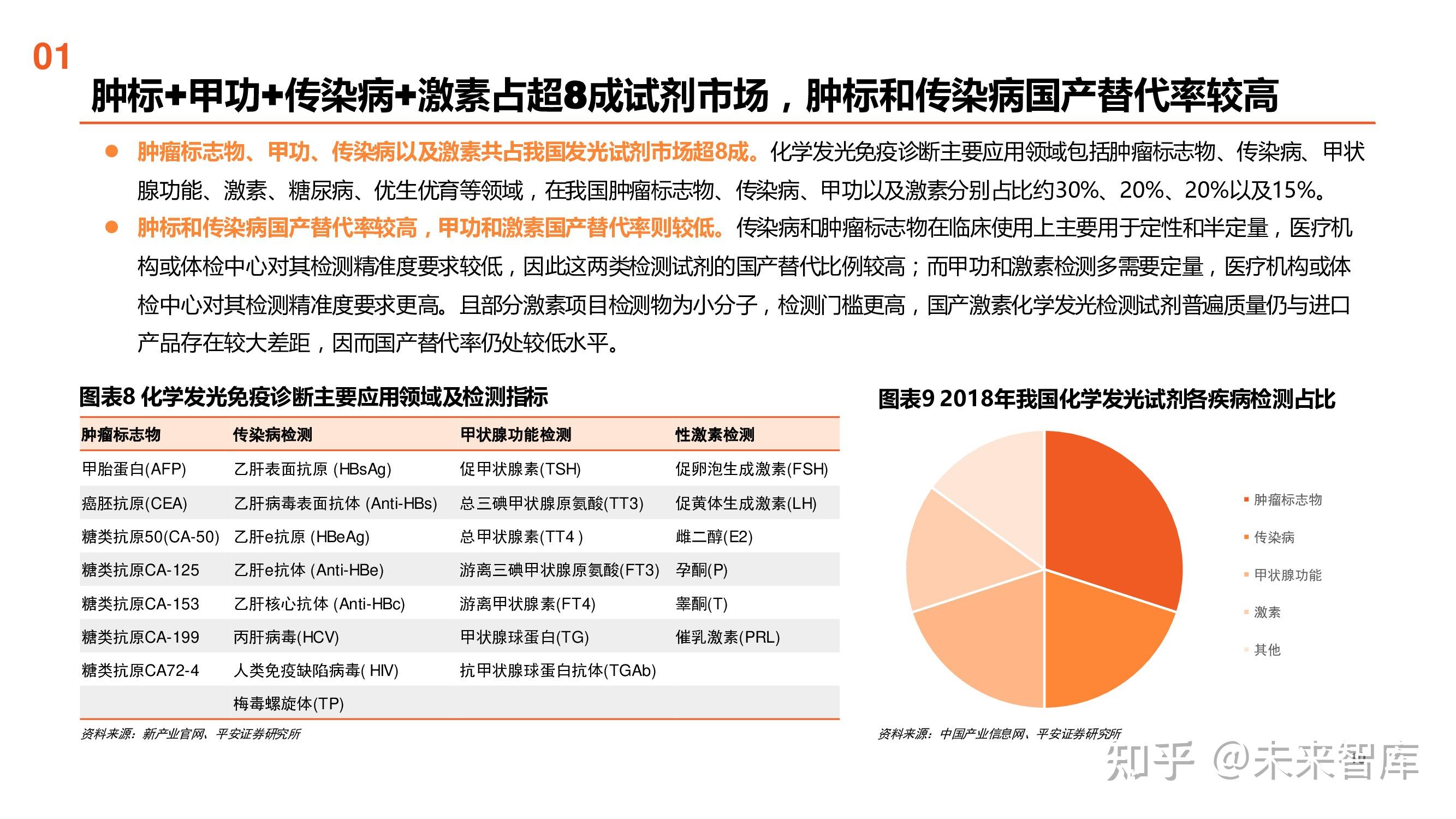

肿标+甲功+传染病+激素占超8成试剂市场,肿标和传染病国产替代率较高

肿瘤标志物、甲功、传染病以及激素共占我国发光试剂市场超8成。化学发光免疫诊断主要应用领域包括肿瘤标志物、传染病、甲状 腺功能、激素、糖尿病、优生优育等领域,在我国肿瘤标志物、传染病、甲功以及激素分别占比约30%、20%、20%以及15%。

肿标和传染病国产替代率较高,甲功和激素国产替代率则较低。传染病和肿瘤标志物在临床使用上主要用于定性和半定量,医疗机 构或体检中心对其检测精准度要求较低,因此这两类检测试剂的国产替代比例较高;而甲功和激素检测多需要定量,医疗机构或体 检中心对其检测精准度要求更高。且部分激素项目检测物为小分子,检测门槛更高,国产激素化学发光检测试剂普遍质量仍与进口 产品存在较大差距,因而国产替代率仍处较低水平。

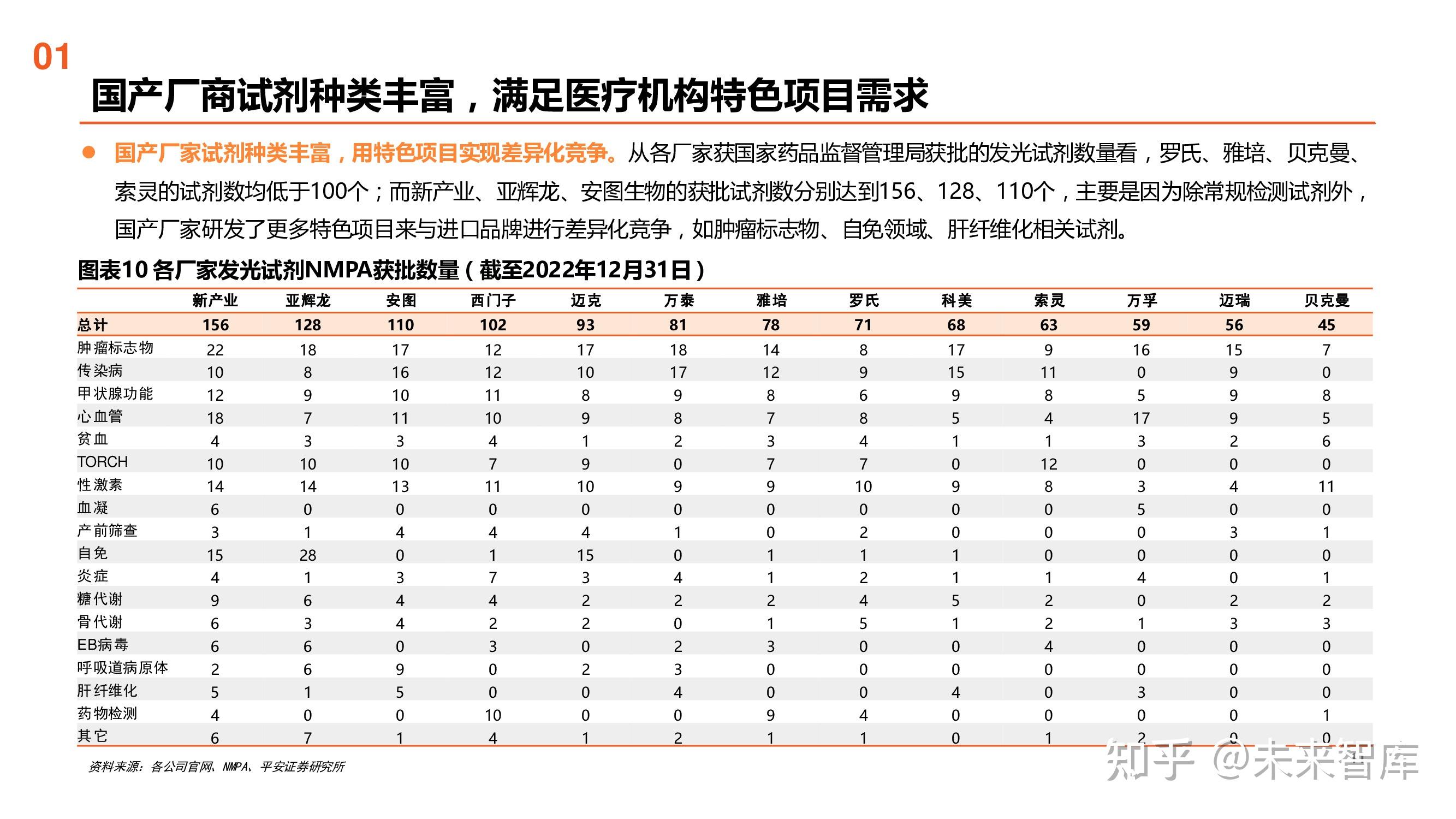

国产厂商试剂种类丰富,满足医疗机构特色项目需求

国产厂家试剂种类丰富,用特色项目实现差异化竞争。从各厂家获国家药品监督管理局获批的发光试剂数量看,罗氏、雅培、贝克曼、 索灵的试剂数均低于100个;而新产业、亚辉龙、安图生物的获批试剂数分别达到156、128、110个,主要是因为除常规检测试剂外, 国产厂家研发了更多特色项目来与进口品牌进行差异化竞争,如肿瘤标志物、自免领域、肝纤维化相关试剂。

化学发光进口替代空间巨大,国产厂商向高等级医院渗透

化学发光仍以外资为主导,进口替代空间大

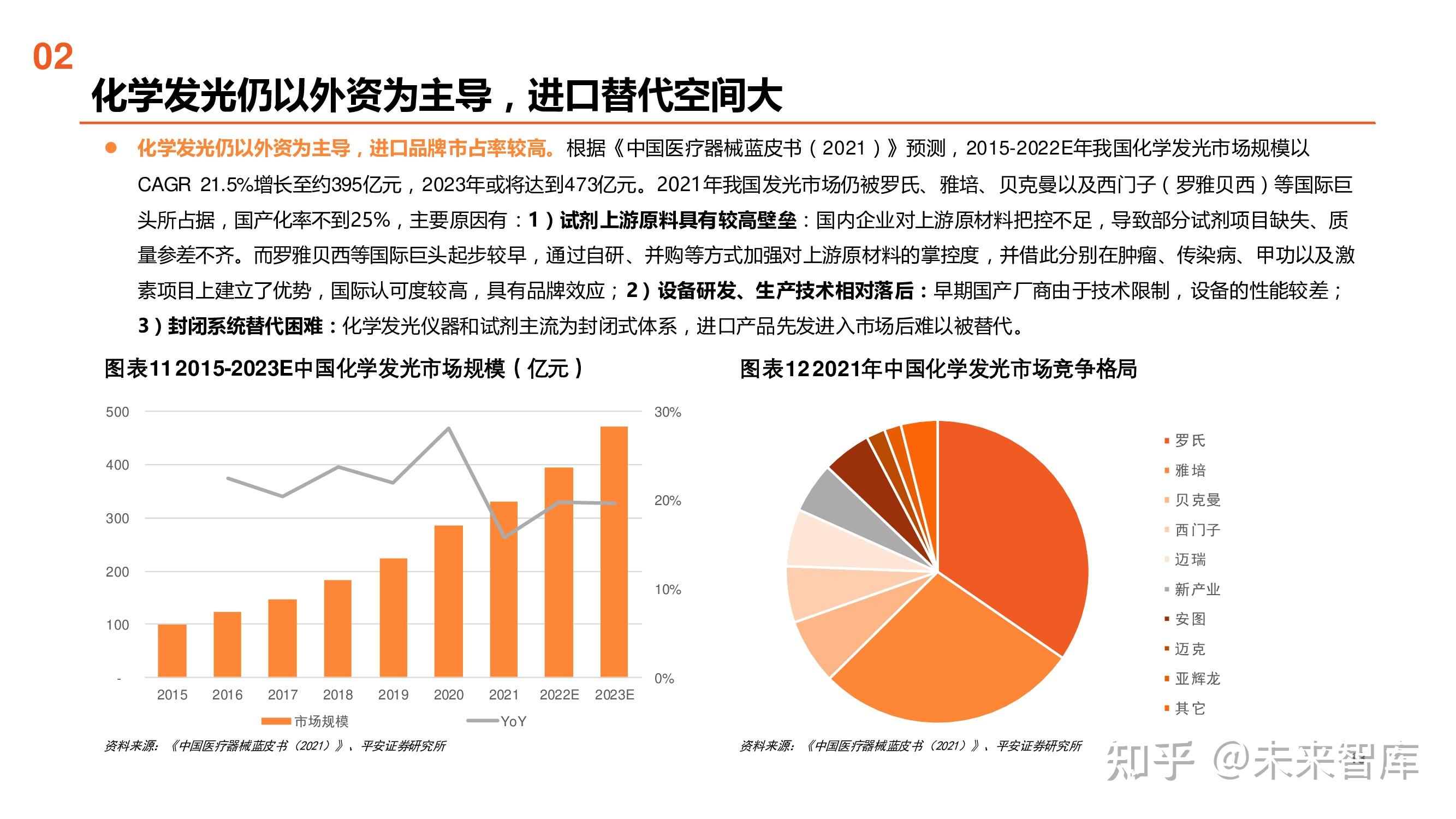

化学发光仍以外资为主导,进口品牌市占率较高。根据《中国医疗器械蓝皮书(2021)》预测,2015-2022E年我国化学发光市场规模以 CAGR 21.5%增长至约395亿元,2023年或将达到473亿元。2021年我国发光市场仍被罗氏、雅培、贝克曼以及西门子(罗雅贝西)等国际巨 头所占据,国产化率不到25%,主要原因有:1)试剂上游原料具有较高壁垒:国内企业对上游原材料把控不足,导致部分试剂项目缺失、质 量参差不齐。而罗雅贝西等国际巨头起步较早,通过自研、并购等方式加强对上游原材料的掌控度,并借此分别在肿瘤、传染病、甲功以及激 素项目上建立了优势,国际认可度较高,具有品牌效应;2)设备研发、生产技术相对落后:早期国产厂商由于技术限制,设备的性能较差; 3)封闭系统替代困难:化学发光仪器和试剂主流为封闭式体系,进口产品先发进入市场后难以被替代。

国产发光步步为营,正向高等级医院渗透

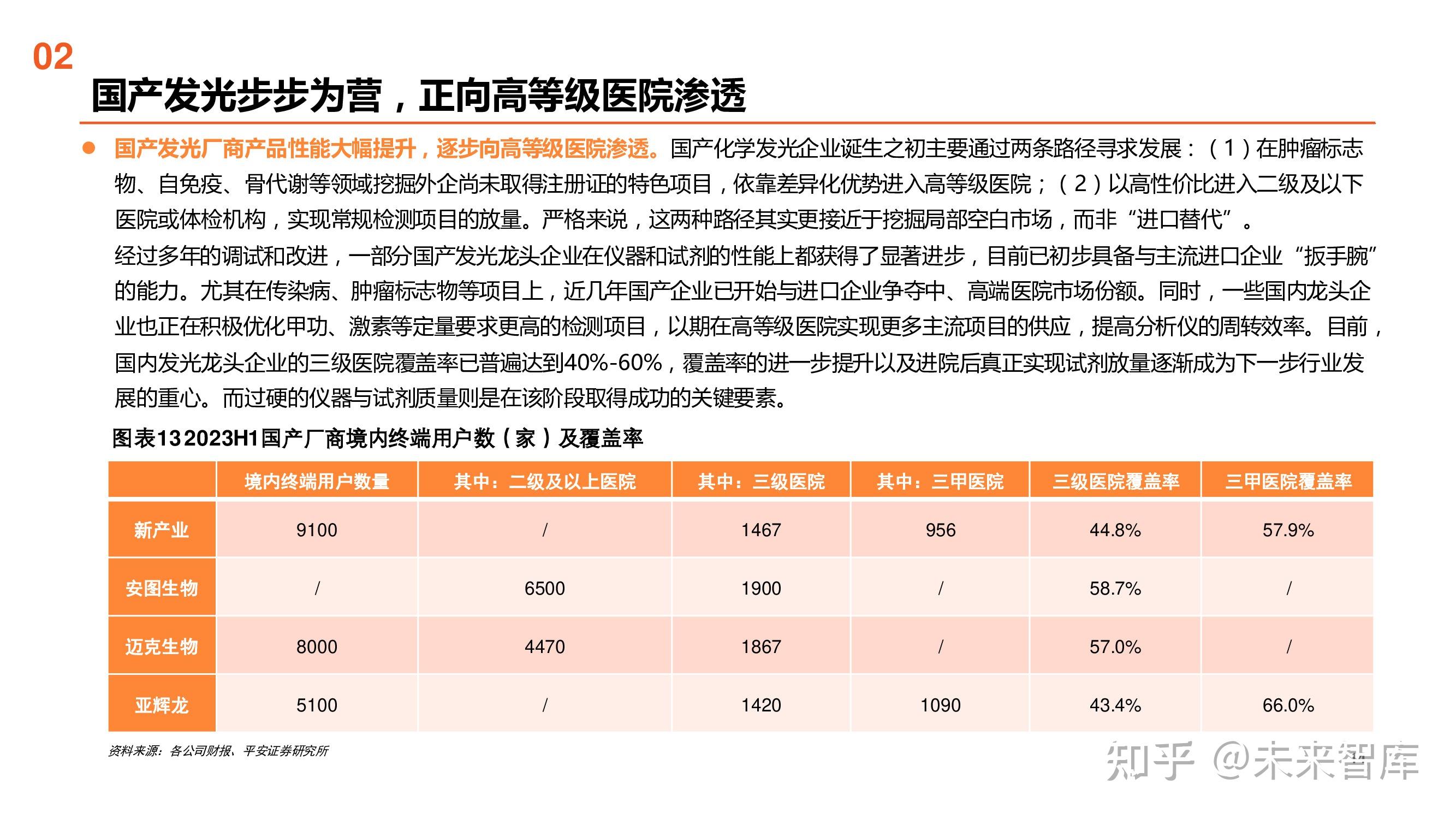

国产发光厂商产品性能大幅提升,逐步向高等级医院渗透。国产化学发光企业诞生之初主要通过两条路径寻求发展:(1)在肿瘤标志 物、自免疫、骨代谢等领域挖掘外企尚未取得注册证的特色项目,依靠差异化优势进入高等级医院;(2)以高性价比进入二级及以下 医院或体检机构,实现常规检测项目的放量。严格来说,这两种路径其实更接近于挖掘局部空白市场,而非“进口替代”。 经过多年的调试和改进,一部分国产发光龙头企业在仪器和试剂的性能上都获得了显著进步,目前已初步具备与主流进口企业“扳手腕” 的能力。尤其在传染病、肿瘤标志物等项目上,近几年国产企业已开始与进口企业争夺中、高端医院市场份额。同时,一些国内龙头企 业也正在积极优化甲功、激素等定量要求更高的检测项目,以期在高等级医院实现更多主流项目的供应,提高分析仪的周转效率。目前, 国内发光龙头企业的三级医院覆盖率已普遍达到40%-60%,覆盖率的进一步提升以及进院后真正实现试剂放量逐渐成为下一步行业发 展的重心。而过硬的仪器与试剂质量则是在该阶段取得成功的关键要素。

安徽省化学发光两轮集采分析

集采:安徽IVD集采——进口份额收缩,国内制造商利益影响有限

第一轮安徽省IVD采购量与上年使用量挂钩,低价不能换取更多量。2021年8月,安徽省医保局对省内公立医疗机构常用的部分检验 试剂进行集采,覆盖肿标、传染病、心肌、激素及PCT等临床高频检测领域,产品多为化学发光试剂,也包括少量免疫荧光产品。虽 冠名为“集中带量采购”,但此次试点的价格形成机制是谈判议价,而非在药品、耗材集采中普遍使用的竞价,中标产品的采购量是 “省药采平台上年度采购量的80%”,与上年使用量挂钩,低价不能换取更多量。

议价价格基本持平出厂价,制造商盈利能力会稍有下降。从议价价格看,进口产品入围价格是临床收费标准的28%左右,而国产产品 是临床收费标准的20%-25%左右,议价价格与集采前产品出厂价大体持平,甚至部分项目价格还有小幅提升。考虑到弃标企业留下 的存量以及检测自然增长带来的增量仍需通过竞争获取,再加上IVD产品较多的售后服务需要,制造商(及外资企业的总代)仍需为 渠道商(转型为服务商)留出一定利润空间,实际在该价格下制造商盈利能力会稍有下降。

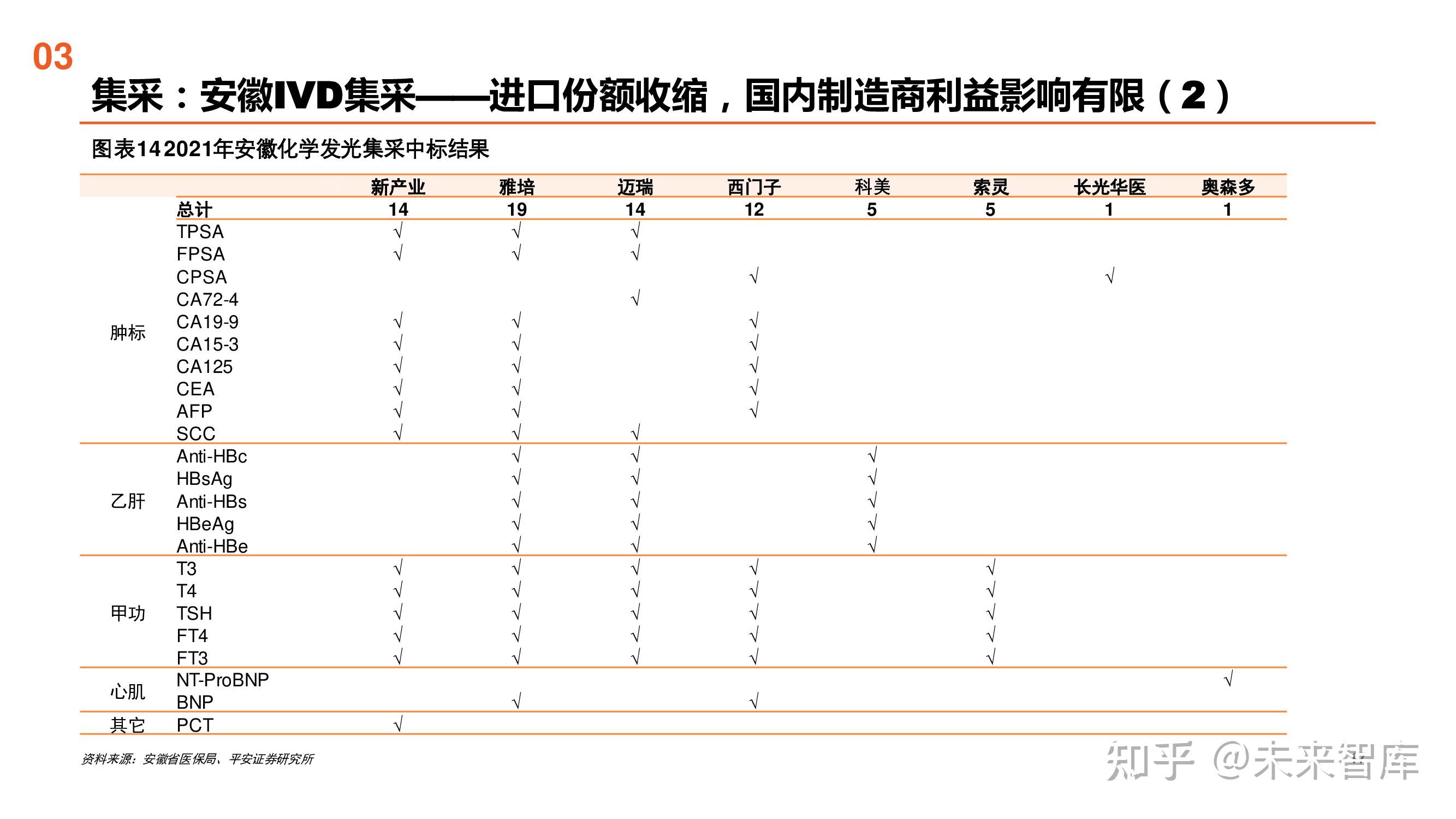

罗氏和贝克曼弃标,其他行业龙头为最大受益者。由于罗氏与贝克曼弃标,大量的存量市场份额被中标企业瓜分,雅培、迈瑞、新产 业等公司成为最大受益者。这些品牌的发光设备在安徽中、高等级公立医院的装机量短期内就实现了大规模增长,进而带动试剂放 量。

集采:安徽省第二轮化学发光集采公布集采项目及厂家申报情况

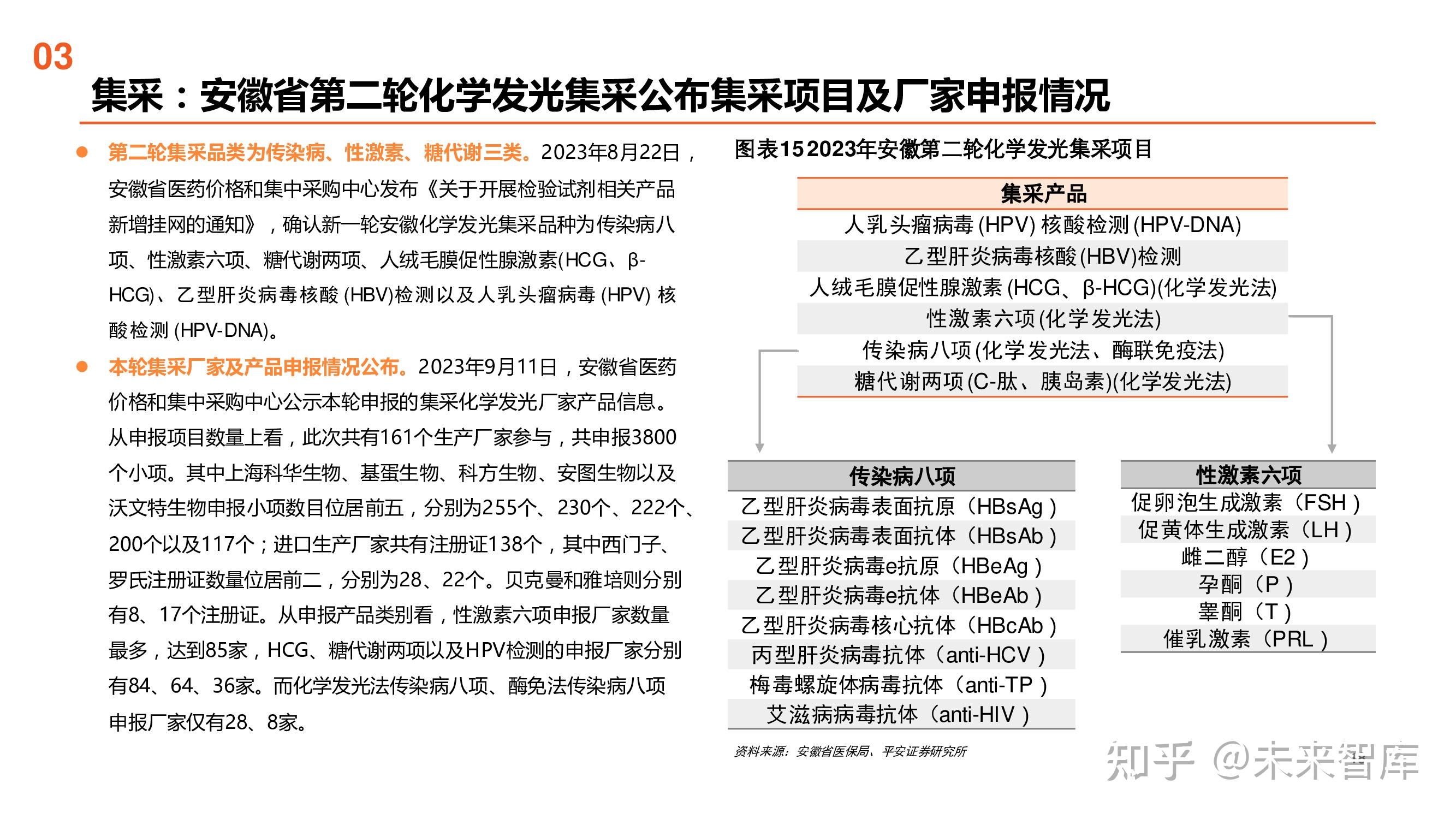

第二轮集采品类为传染病、性激素、糖代谢三类。2023年8月22日, 安徽省医药价格和集中采购中心发布《关于开展检验试剂相关产品 新增挂网的通知》,确认新一轮安徽化学发光集采品种为传染病八 项、性激素六项、糖代谢两项、人绒毛膜促性腺激素(HCG、βHCG)、乙型肝炎病毒核酸 (HBV)检测以及人乳头瘤病毒 (HPV) 核 酸检测 (HPV-DNA)。

本轮集采厂家及产品申报情况公布。2023年9月11日,安徽省医药 价格和集中采购中心公示本轮申报的集采化学发光厂家产品信息。 从申报项目数量上看,此次共有161个生产厂家参与,共申报3800 个小项。其中上海科华生物、基蛋生物、科方生物、安图生物以及 沃文特生物申报小项数目位居前五,分别为255个、230个、222个、 200个以及117个;进口生产厂家共有注册证138个,其中西门子、 罗氏注册证数量位居前二,分别为28、22个。贝克曼和雅培则分别 有8、17个注册证。从申报产品类别看,性激素六项申报厂家数量 最多,达到85家,HCG、糖代谢两项以及HPV检测的申报厂家分别 有84、64、36家。而化学发光法传染病八项、酶免法传染病八项 申报厂家仅有28、8家。

重点化学发光企业整理

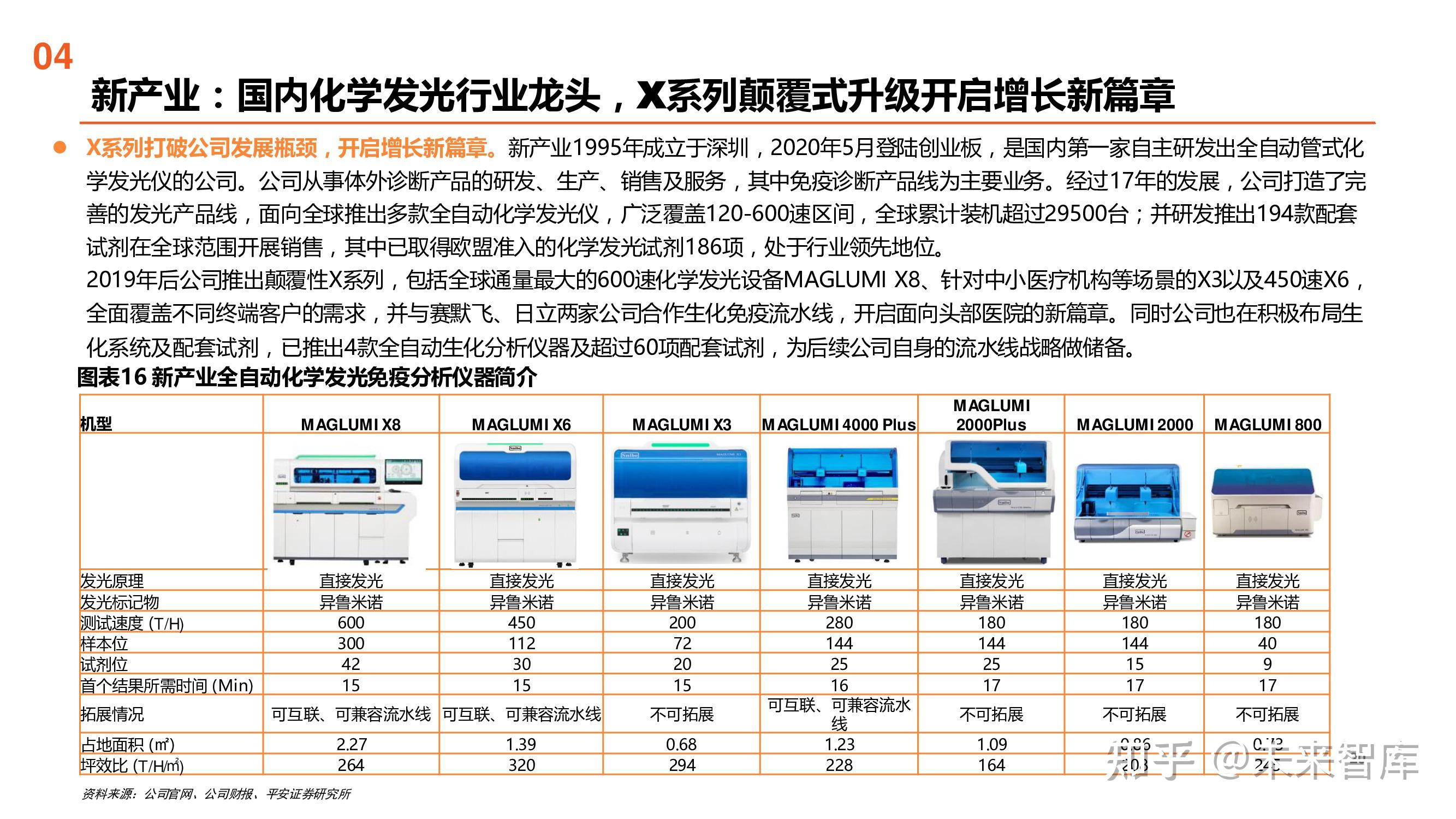

新产业:国内化学发光行业龙头,X系列颠覆式升级开启增长新篇章

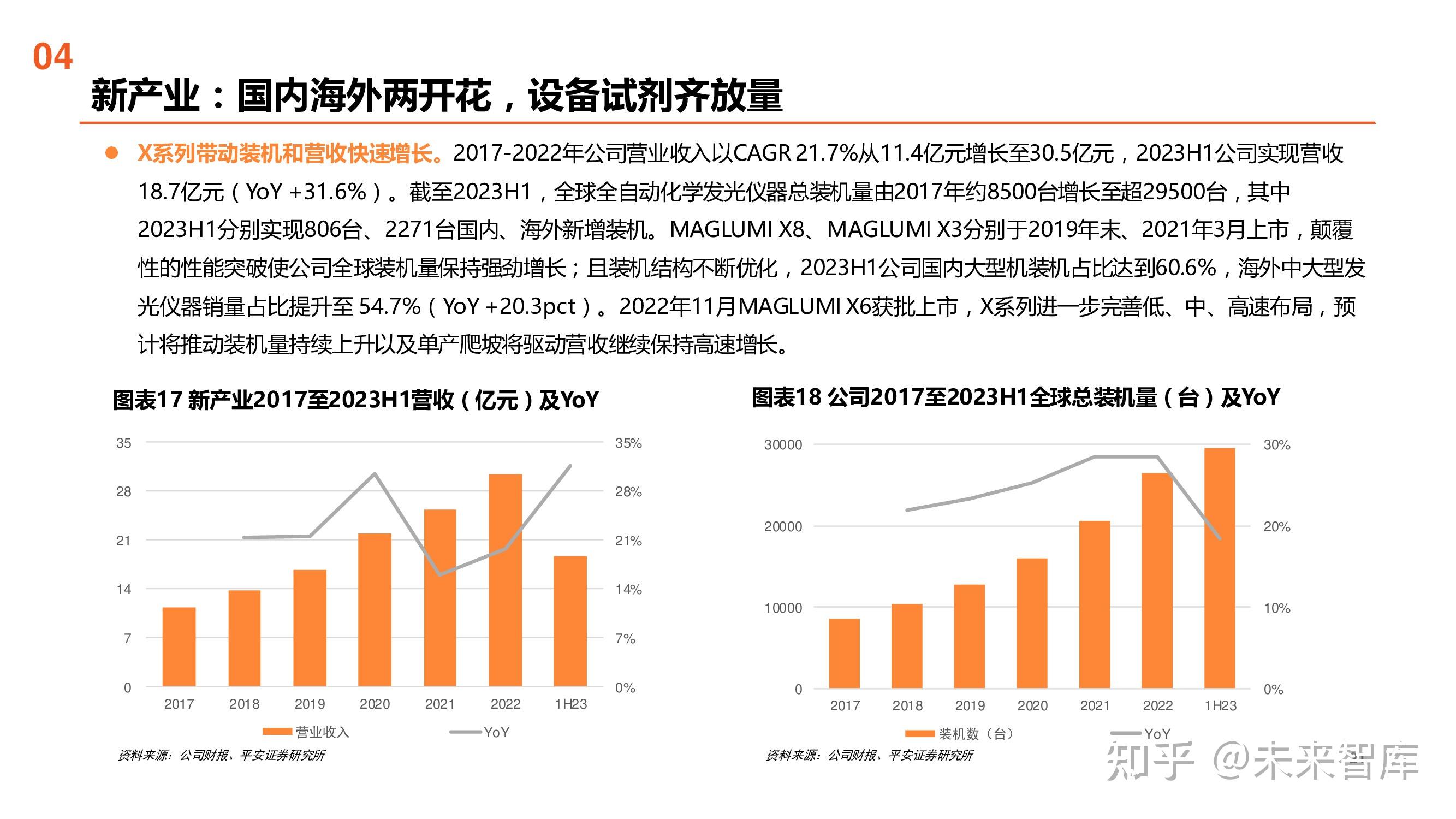

X系列打破公司发展瓶颈,开启增长新篇章。新产业1995年成立于深圳,2020年5月登陆创业板,是国内第一家自主研发出全自动管式化 学发光仪的公司。公司从事体外诊断产品的研发、生产、销售及服务,其中免疫诊断产品线为主要业务。经过17年的发展,公司打造了完 善的发光产品线,面向全球推出多款全自动化学发光仪,广泛覆盖120-600速区间,全球累计装机超过29500台;并研发推出194款配套 试剂在全球范围开展销售,其中已取得欧盟准入的化学发光试剂186项,处于行业领先地位。 2019年后公司推出颠覆性X系列,包括全球通量最大的600速化学发光设备MAGLUMI X8、针对中小医疗机构等场景的X3以及450速X6, 全面覆盖不同终端客户的需求,并与赛默飞、日立两家公司合作生化免疫流水线,开启面向头部医院的新篇章。同时公司也在积极布局生 化系统及配套试剂,已推出4款全自动生化分析仪器及超过60项配套试剂,为后续公司自身的流水线战略做储备。

安图生物:化学发光领域技术沉淀深厚,高速机上市或将带动试剂放量

公司在化学发光领域有着深厚的技术积淀。公司于2013年推出首款全自动化学发光测定仪AutoLumo A2000之后,又陆续推出多款全 自动化学发光检测设备来满足市场需求,并于2022年推出新一代600速高通量化学发光免疫分析仪AutoLumo A6000系列,可满足中 大型医学实验室的检测需求。此外,公司为国内最早布局生免流水线的体外诊断厂家之一,其于2017年开始推广流水线,截止2023年 6月30日,Autolas X1系列流水线累计装机19套,Autolas A-1系列流水线累计装机量114套。

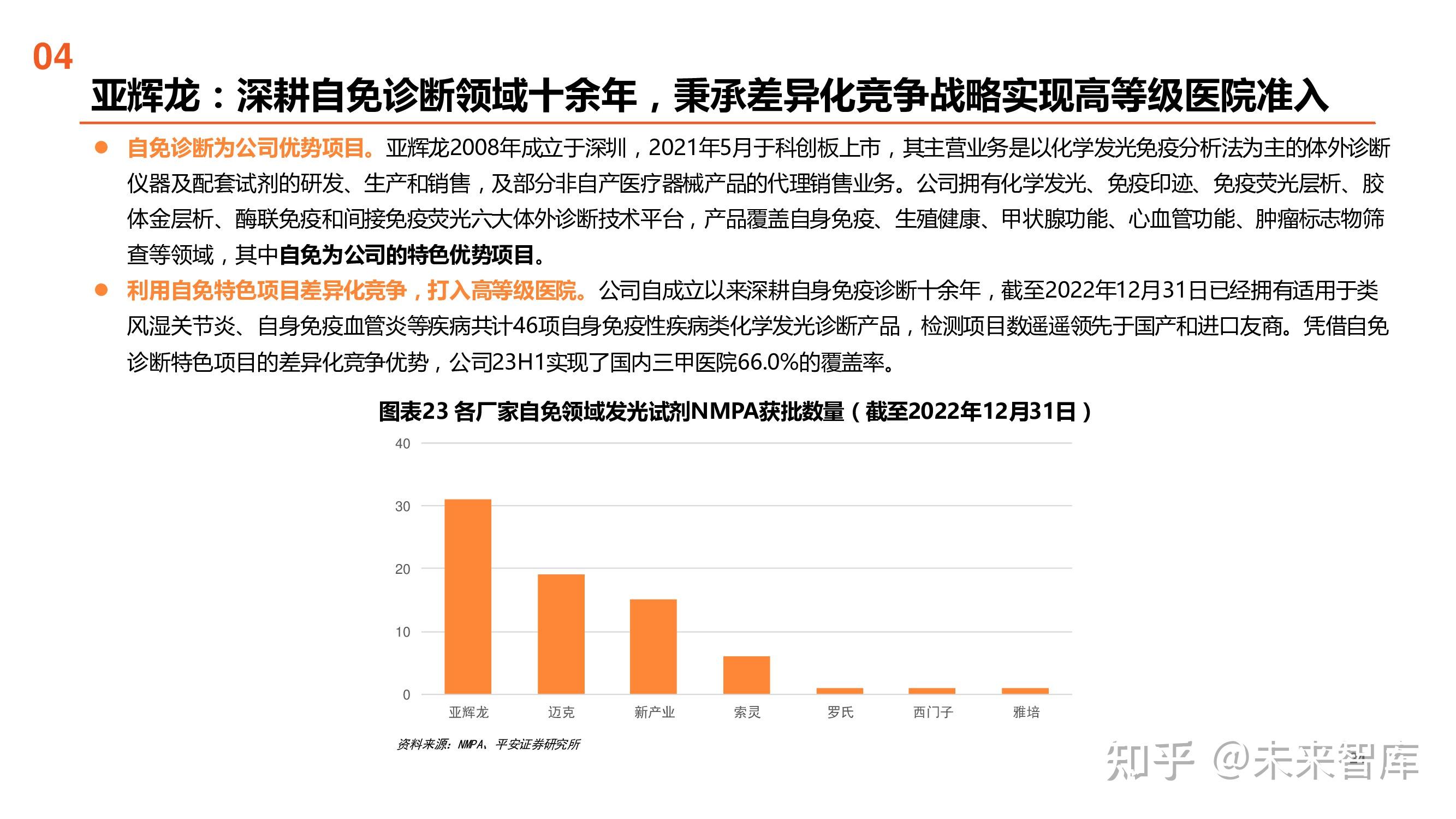

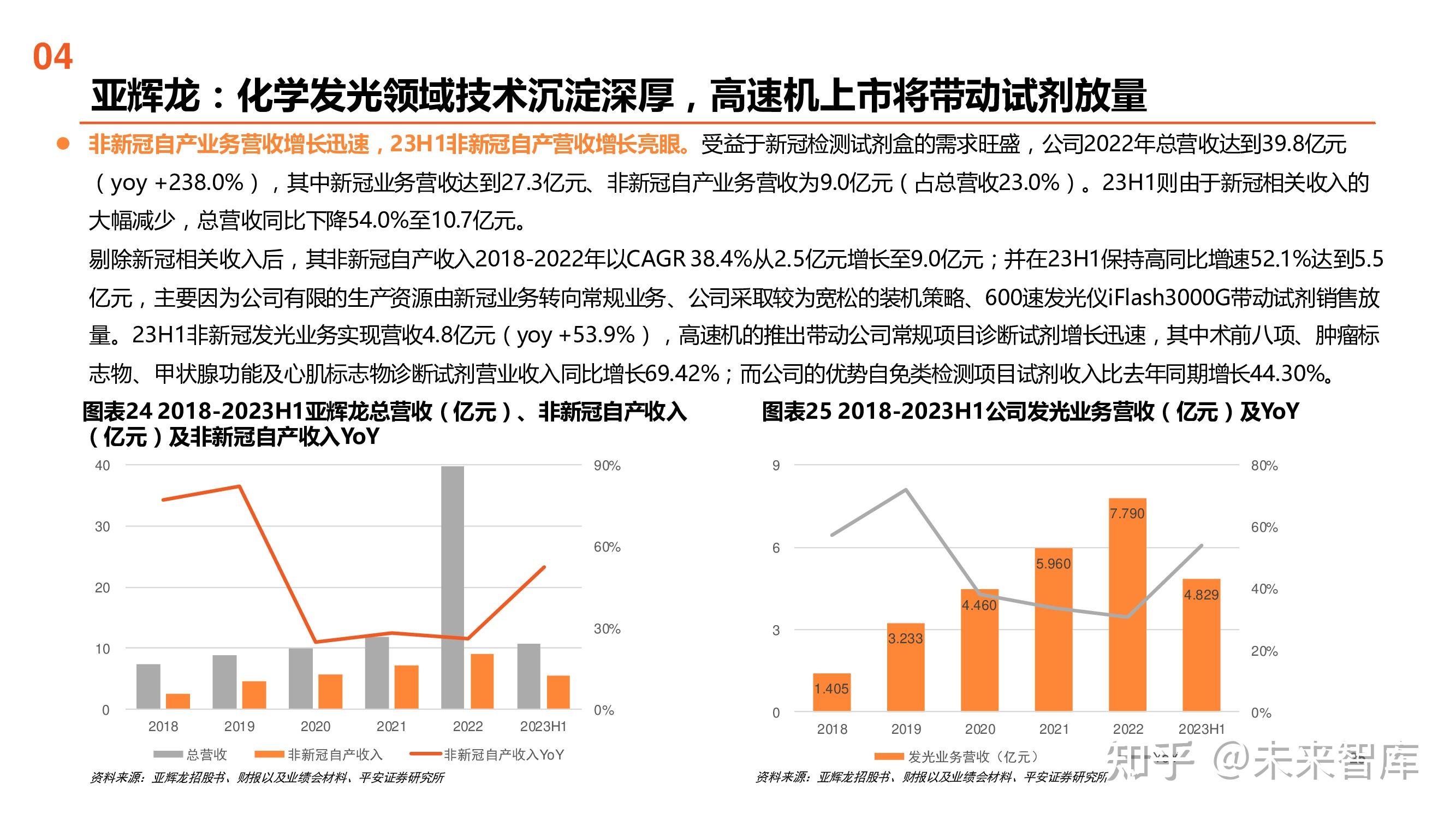

亚辉龙:化学发光领域技术沉淀深厚,高速机上市将带动试剂放量

非新冠自产业务营收增长迅速,23H1非新冠自产营收增长亮眼。受益于新冠检测试剂盒的需求旺盛,公司2022年总营收达到39.8亿元 (yoy +238.0%),其中新冠业务营收达到27.3亿元、非新冠自产业务营收为9.0亿元(占总营收23.0%)。23H1则由于新冠相关收入的 大幅减少,总营收同比下降54.0%至10.7亿元。 剔除新冠相关收入后,其非新冠自产收入2018-2022年以CAGR 38.4%从2.5亿元增长至9.0亿元;并在23H1保持高同比增速52.1%达到5.5 亿元,主要因为公司有限的生产资源由新冠业务转向常规业务、公司采取较为宽松的装机策略、600速发光仪iFlash3000G带动试剂销售放 量。23H1非新冠发光业务实现营收4.8亿元(yoy +53.9%),高速机的推出带动公司常规项目诊断试剂增长迅速,其中术前八项、肿瘤标 志物、甲状腺功能及心肌标志物诊断试剂营业收入同比增长69.42%;而公司的优势自免类检测项目试剂收入比去年同期增长44.30%。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。

原文地址:https://zhuanlan.zhihu.com/p/662128777

回复

使用道具

举报

提升卡

返回列表

发表回复

高级模式

B

Color

Image

Link

Quote

Code

Smilies

您需要登录后才可以回帖

登录

|

立即注册

本版积分规则

发表回复

回帖后跳转到最后一页

浏览过的版块

检验资讯

基因编辑技术

尿液分析仪器

血球仪器

关闭

官方推荐

/3

AI助手<小桔子>来了!

欢迎来交流,可以回答IVD行业各类问题!

查看 »

IVD业界薪资调查(月薪/税前)

长期活动,投票后可见结果!看看咱们这个行业个人的前景如何。请热爱行业的桔友们积极参与!

查看 »

小桔灯网视频号开通了!

扫描二维码,关注视频号!

查看 »

返回顶部

快速回复

返回列表

客服中心

搜索

洽谈合作

关注微信

微信扫一扫关注本站公众号

个人中心

个人中心

登录或注册

业务合作

-

投稿通道

-

友链申请

-

手机版

-

联系我们

-

免责声明

-

返回首页

Copyright © 2008-2024

小桔灯网

(https://www.iivd.net) 版权所有 All Rights Reserved.

免责声明: 本网不承担任何由内容提供商提供的信息所引起的争议和法律责任。

Powered by

Discuz!

X3.5 技术支持:

宇翼科技

浙ICP备18026348号-2

浙公网安备33010802005999号

快速回复

返回顶部

返回列表

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号

2026庆【网站十三周

2026庆【网站十三周 2025庆【网站十二周

2025庆【网站十二周 2024庆中秋、迎国庆

2024庆中秋、迎国庆 2024庆【网站十一周

2024庆【网站十一周 2023庆【网站十周年

2023庆【网站十周年 2022庆【网站九周年

2022庆【网站九周年

雷达卡

雷达卡 发表于 2025-4-1 08:43

发表于 2025-4-1 08:43

提升卡

提升卡