从公开报道和近年财报来看,艾迪康不断在特检业务和共建业务上加码。 特检方面,公司重点投入在血液病和肿瘤等领域,和Guardant Health的合作也渐入正轨。 2024年初项目就已经全面投入运营,为特检收入增长贡献重要力量。

未来艾迪康也布局了宏基因检测、肿瘤甲基化早筛、电镜病理活检等检测项目,进一步补全高等级医院的项目所需。 随着近年来行业价格下行趋势愈演愈烈,共建业务的周期长、业务体量大、合作稳定等特点,成为了ICL各个企业市场拓展的重要途径。 县域医共体政策推行的力度之大,也让各家不得不重视区域性医疗机构的合作,通过共享实验室资源、技术平台和人才优势,获取更稳定更长期的合作。

从公司的财报,结合我们对行业的观察,艾迪康确实对于政策的把握值得学习。 政策经常是一把双刃剑,艾迪康总能看到其中的积极面和机会点。

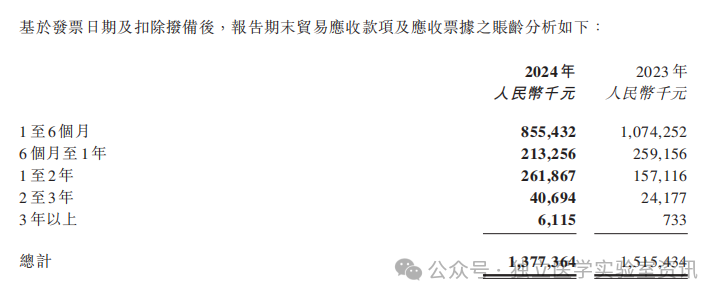

艾迪康能够在2024年脱颖而出实现盈利,其中重要的因素是,受新冠回款不佳导至的减值,比其他同行要小很多。 相比于金域7亿左右、迪安5亿左右的应收账款减值,艾迪康减值1.42亿,其中新冠相关的减值9960万。 从应收账款结构来看,艾迪康主要的应收账款均在1年以内(占比接近80%),超过两年的不足3.5%。

剔除新冠大额筛查应收账款的影响,日常业务的周转天数从2023年的190天缩减至2024年的172天。 2024年是调整和过渡之年,也是消化政策影响的一年。 艾迪康面对宏观经济环境的不确定性和行业市场的波动,依然保持对ICL行业中长期前景的坚定信心,并积极调整战略、加大技术平台和人才培养的投入,稳扎稳打。 2025年1月,艾迪康与首都医科大学临床检验中心达成战略合作,打响新年第一枪,令行业刮目相看。3月,首都医科大学临床检验中心新址实验室建设启动仪式,构建产学研用贯通的智慧实验室新标杆。 相信艾迪康能够在行业的下一阶段发展中,破局而立,持则必达。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号