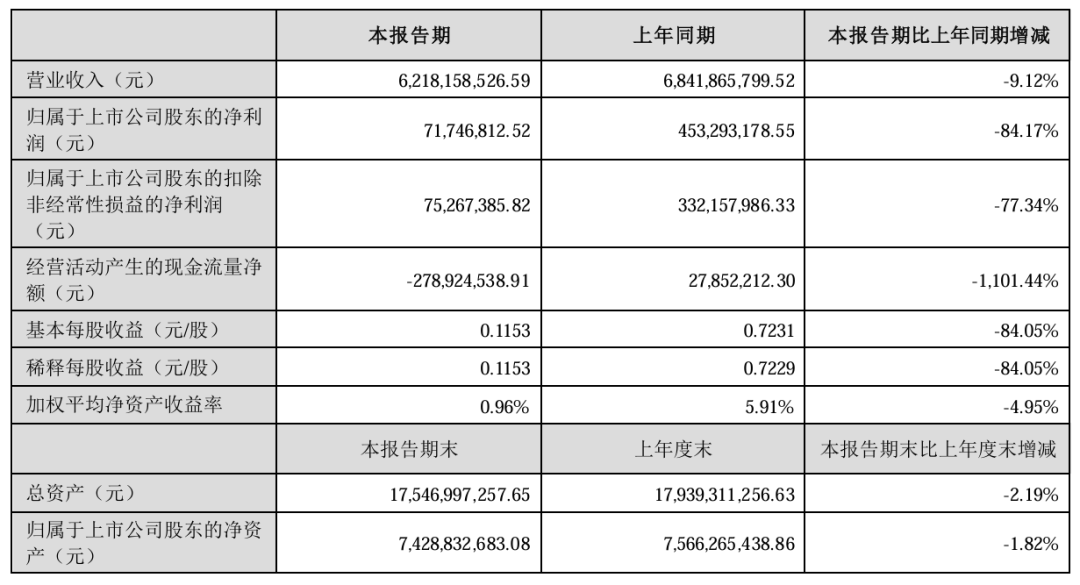

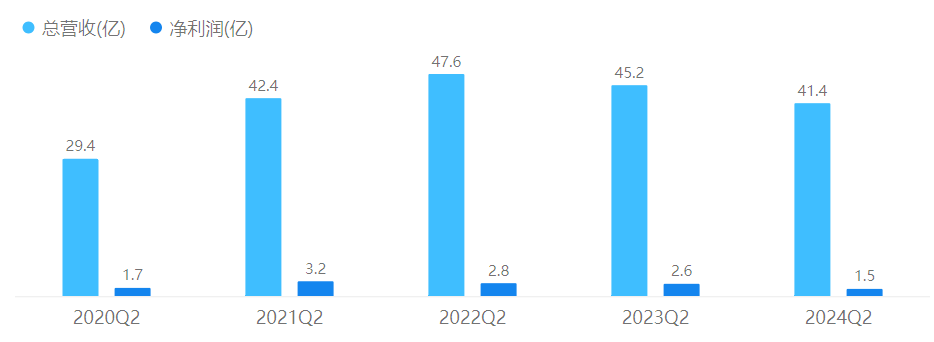

上一期,我们探索的是迈瑞医疗之后,谁是中国IVD第二?新产业生物、安图生物、三诺生物以几乎不相上下的业绩,依次占据行业第二、第三、第三。 这一期,我们来关注一下中国IVD流通和服务领域的三巨头——迪安诊断、润达医疗、金域医学。 由于业务类型的相似性,三家企业整体的业绩走势也呈现巨大的共性: ① 营业收入均在2022年达到高点,此后开始回落,目前均处于营收及利润双降的状态,且利润大幅下滑; ② 应收账款超过营业收入,迪安诊断高达86亿元,润达医疗以及金域医学各有55亿元; ③ 在人员或薪酬上做了调整,润达医疗选择将管理人员的薪酬普降,迪安诊断、金域医学则各自支付了千万级别的“辞退福利”。 -01- 2024上半年,迪安诊断营业收入62.18亿元,同比下降9.12%;实现归母净利润0.72亿元,同比下降84.17%;实现扣除非经常性损益后净利润0.75亿元,同比下降77.34%。 结合多年的数据来看,迪安诊断的营收尚且跟2021年同期基本相当,但净利润已经一路回到10年前。2014年、2015年,迪安诊断的净利润分别为6259万、8895万。

迪安诊断近5年上半年数据 迪安诊断成立于2001年,2011年在深交所创业板挂牌上市,是一家以提供“服务+产品”为核心业务的医学诊断整体化解决方案提供商,致力于为各级医疗机构提供以疾病为导向的体外诊断产品及医学检测服务。主要业务涉及医学诊断服务、诊断技术研发、诊断产品生产及销售、CRO、司法鉴定、健康管理等领域。 作为国内第三方医学诊断行业的领军企业之一,迪安诊断在全国布局了40余家连锁化实验室,提供4100余项医学检测项目(包括分子诊断、病理诊断、生化发光检验、

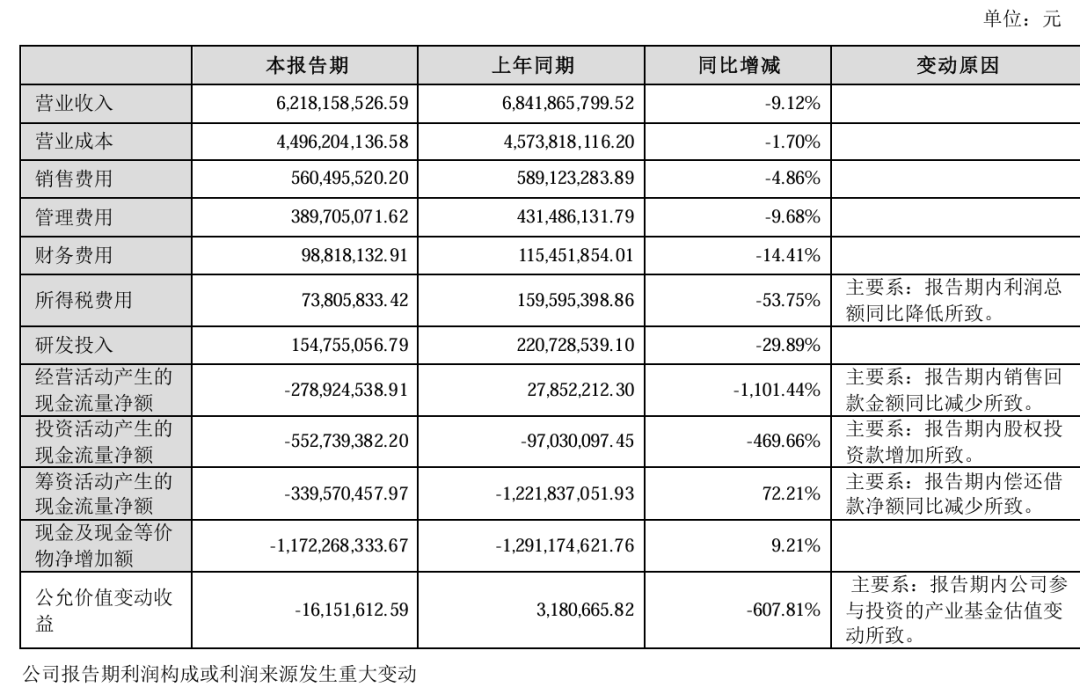

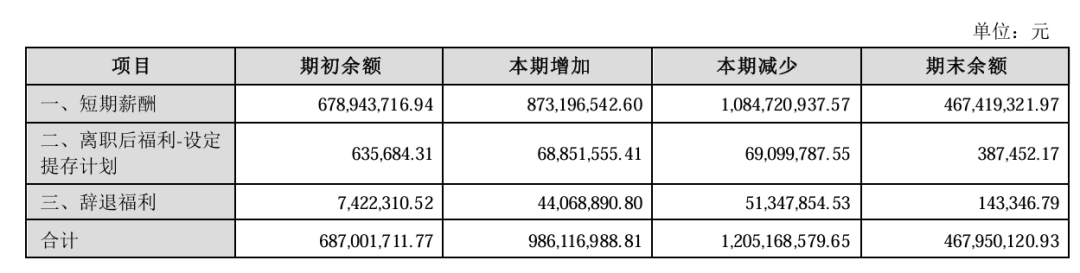

迪安诊断2024上半年财报数据 迪安诊断的诊断服务业务实现营业收入23.62亿元,同比下滑13.40%。其中,第三方医学诊断(ICL)实现营业收入21.88亿元,同比增长6.32%;三级医院收入占比提升至41%。其中,特检业务收入实现9.61亿元,占诊断服务业务收入的40.69%。迪安诊断在探索出海东南亚,在2024上半年,越南迪安正式开业,成为国内第三方医学诊断(ICL)企业在海外开设的第一家综合类实验室。 产品业务实现收入40.85亿元,同比下降5.94%。其中,自有产品业务实现收入1.66亿元;渠道产品业务实现收入39.19亿元。 迪安诊断在2024上半年进行了裁员。其在财报中称:“为更好地发挥组织变革对战略业务的拖动,实现组织更‘轻量化’发展,公司进行了分层次人员结构优化工作,侧重营销前台人员的结构汰换,刺激业务产出结果;合并组织职能,实施更扁平化管理。”对应的,2024上半年,迪安诊断在“辞退福利”项目上花费约5135万元。

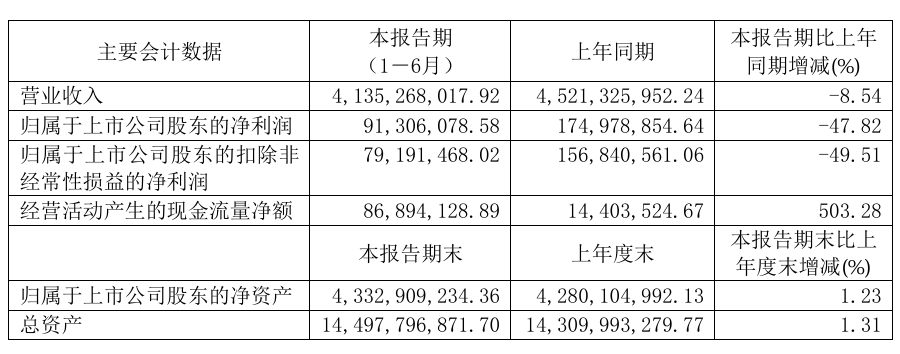

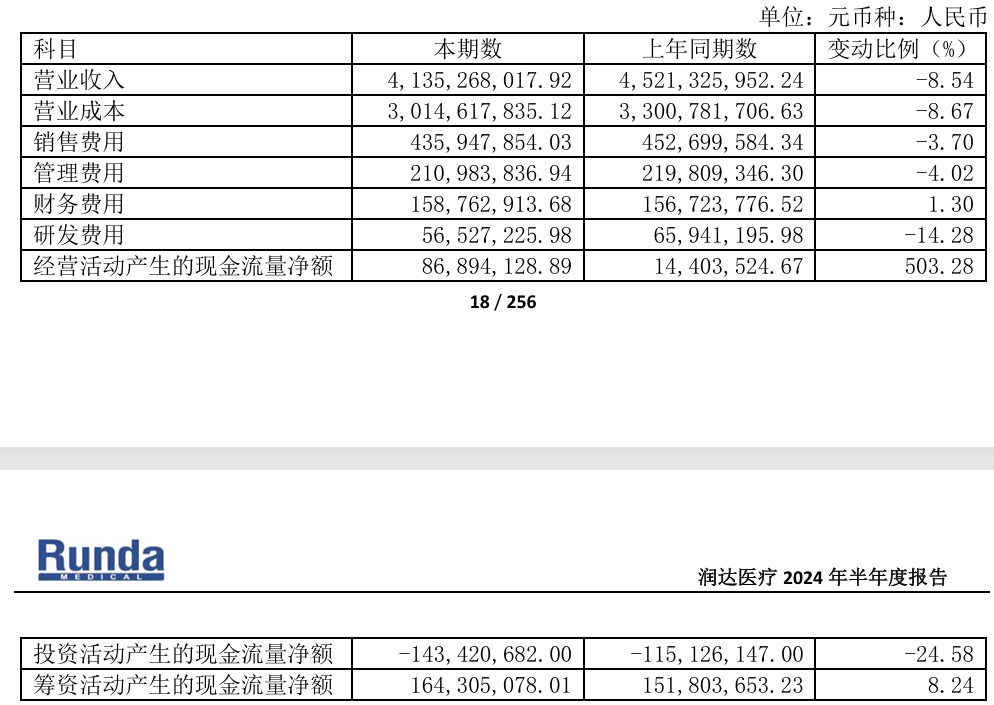

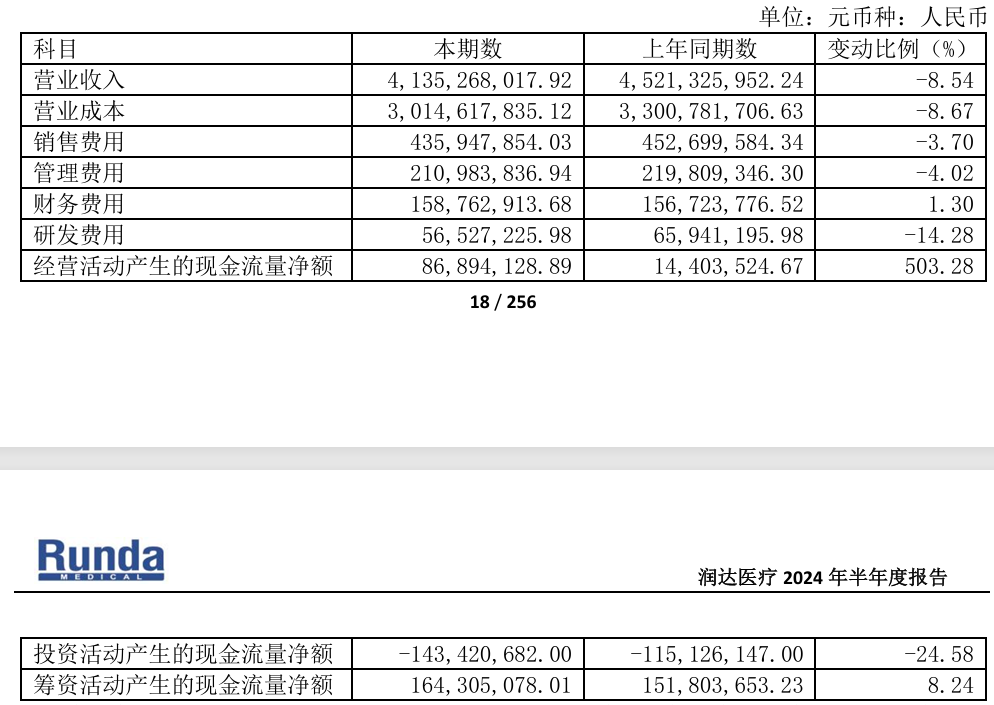

值得注意的是,迪安诊断的应收账款从期初的80.54亿元增长至85.67亿元。 -02- 2024上半年,实现总营业收入41.35亿元,比上年同期下降8.54%;报告期内实现归母净利润9130.61万元,较去年同期下降47.82%;归母扣非净利润7919万元,同比下滑49.51%。 财报中,润达医疗解释称,其营收下滑主要受医疗政策环境影响下,各级医疗机构客户的常规检测业务和收入规模减少;其净利润下滑主要是由于在营业收入下降的同时,公司毛利率保持稳定,而公司相关服务人员等固定开支保持不变,边际成本费用有所提升,且部分医院客户账期结构有所变化,历史回款账期延长,导至信用减值损失计提较去年同期增幅较大,对当期的归母净利润影响较大。 润达医疗表示:未来随着宏观经济的好转及医疗政策环境的改善,医院客户将逐步回归到常态化增长轨道,公司各项业务亦将恢复稳步增长态势,同时随着医疗机构回款状况改善,公司应收账款信用减值情况将随之改善,对公司利润端的影响将减弱, 回到合理的利润率水平。

迪安诊断近5年上半年数据

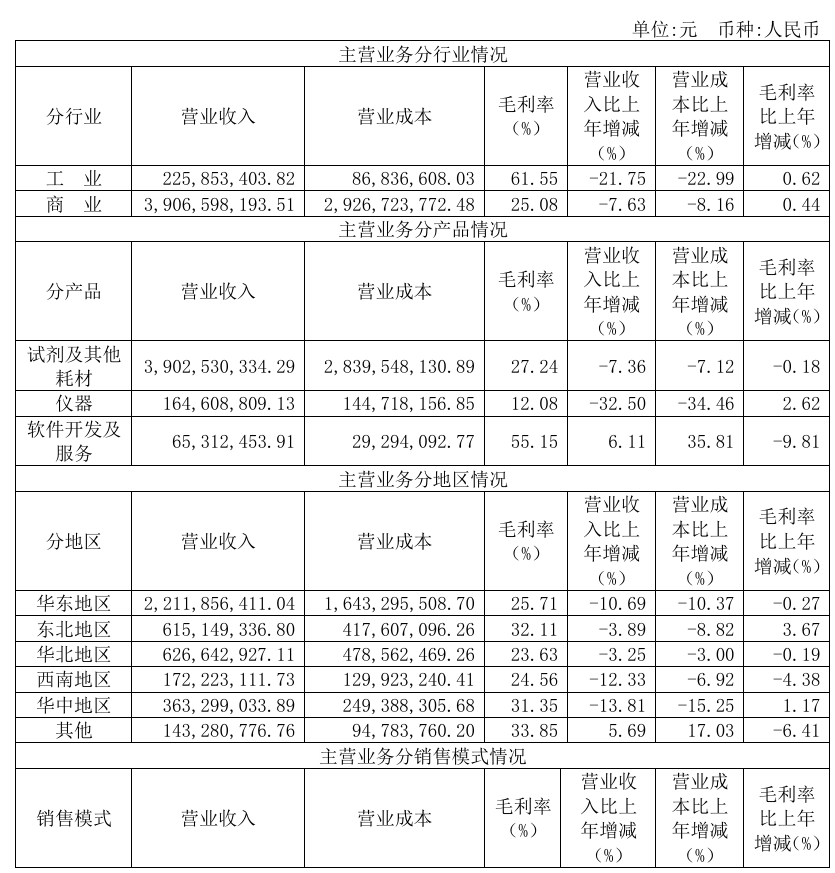

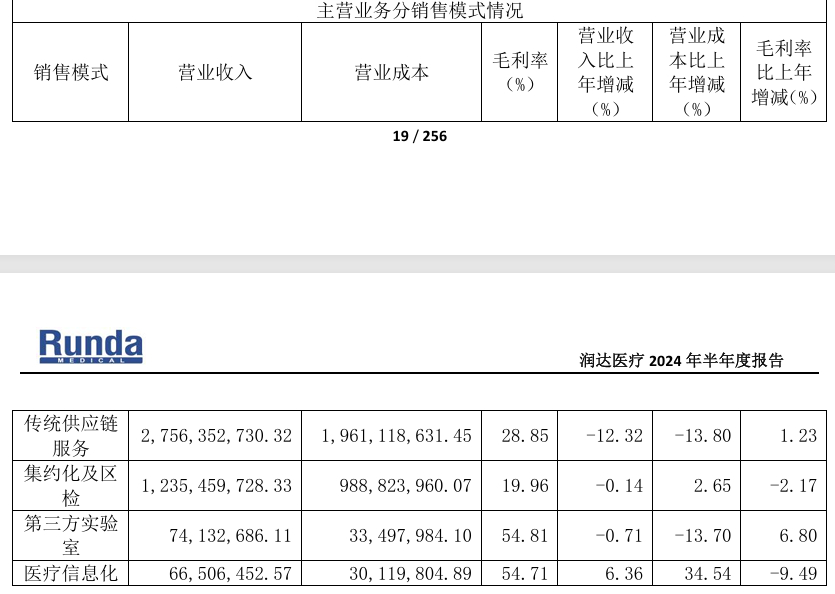

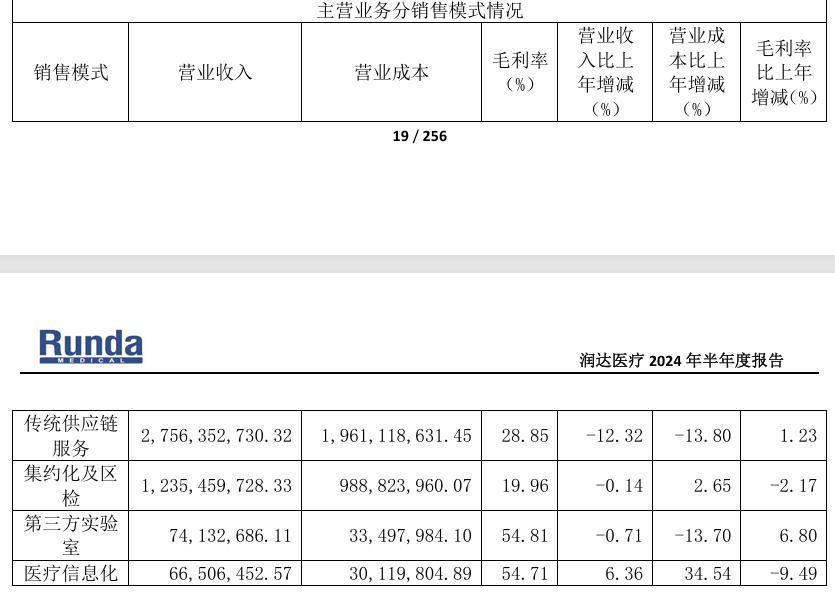

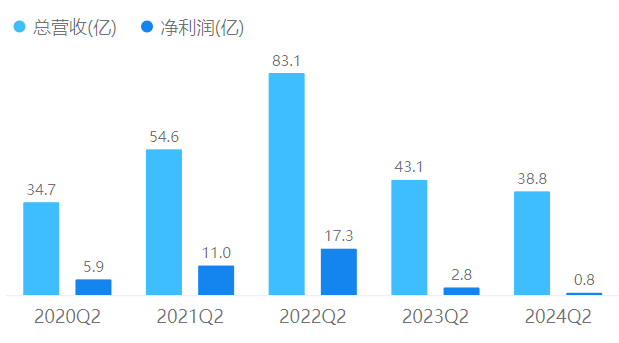

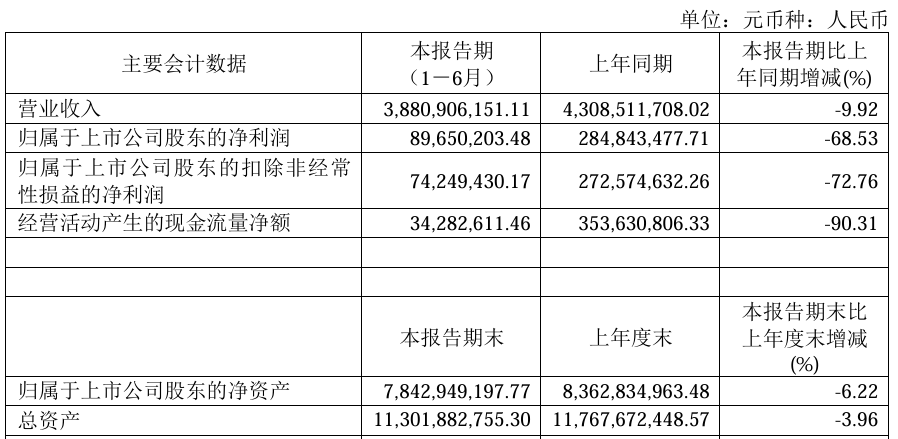

润达医疗成立于1999年,2015年上交所挂牌,2019年8月被杭州市下城区国有投资控股集团收编,变身为国资控股企业。其战略定位为“国内医学实验室综合服务商”。 作为IVD流通服务商,润达医疗处于连接上游IVD生产企业和下游医疗机构的重要环节,主营业务包括: ① 检测综合服务平台业务,又可细分为传统的供应链服务业务、创新集约化业务及区域检验中心服务业务、院外第三方实验室检测服务业务三大板块。 2024上半年,传统供应链服务业务实现营业收入27.56亿元,与去年同期相比下滑12.32%。集约化业务/区域检验中心业务实现营业收入12.35亿元,较去年同期基本持平。第三方实验室业务实现营业收入7413万元,同比去年同期下降0.71%。 ②工业板块,又可细分为IVD产品研发生产制造业务、数字信息化业务。润达医疗自主产品涵盖糖化、质谱、生化、POCT 等多个技术领域,其中糖化类产品为其核心特色品牌产品,市场占有率位居国内行业前列。 2024上半年,工业板块实现营收2.26亿元,较去年同期下降21.75%,主要系原质控系列产品不再在工业板块中,公司其他自产产品线 如糖化血红蛋白产品、信息化产品等业务较为稳定。其中,医疗信息化业务实现营业收入6651万元,同比去年同期上涨6.36%。 需要注意到,润达医疗的管理费用下滑4%,润达医疗解释称:系报告期内公司优化管理结构,管理部门员工工资同比减少;同时公司加强存货管理,存货报废同比减少。润达医疗披露,目前员工3300余名。 润达医疗的应收款项略有减少,从期初的55.40亿元缩减至55.14亿元。 -03- 2024上半年,金域医学营业总收入38.81亿元,同比下滑9.92%。 金域医学归属于上市公司股东的净利润8965万元,同比下降68.53%,归属于上市公司股东的扣除非经常性损益的净利润7425万元,同比下降72.76%,主要原因是由于常规检测需求增长速度不及预期,固定成本投入较高,导至规模效应不及预期,另外由于部分应收账款回款周期较长,导至对应的信用减值损失金额较大。 经营活动产生的现金流量净额下滑超90%,主要系报告期客户回款同比减少所致。筹资活动产生的现金流量净额增长超50%,主要系报告期支付现金分红同比减少所致。 结合近5年同期数据来看,金域医学的营收已经接近2020年数据,净利润则跌至低谷,达到2018年以来的最低值。

金域医学近5年上半年数据 金域医学成立于1993年,2017年上交所上市,是一家以第三方医学检验及病理诊断业务为核心的高科技服务企业,提供包括质谱、基因组、病理、生化发光、免疫学、其他综合等11大类共87类医学检验技术,超4000项检验项目的外包及科研技术服务。目前,公司在内地及港澳地区已建立了49家医学实验室,超750家合作共建实验室。

金域医学的营收来源于医学诊断服务、销售诊断产品、健康体检业务、冷链物流服务、其他五大板块。其中,在2024上半年,医学诊断服务业务实现营业收入36.00亿元,占比总营收的93%;销售诊断产品实现营业收入2.02亿元,占比总营收的5%。 2024上半年,金域医学在“辞退福利”项目上花费约1810万元。

金域医学的应收款项从期初的53.25亿元增长至55.55亿元。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号