以下为全文。 作为NGS测序仪界的龙头,Illumina虽然屡遭挑战,然而基本盘依然稳固。 随着CEO的换届,Illumina也迎来了Jacob Thaysen时代。

大家都知道,新CEO来Illumina就为了这3件事。 对不起,第二次放错了。

这3条也可以说是Jacob作为CEO的KPI。 那么,2024Q2过完了,CEO的KPI完成的怎么样? 我们也将从这3条KPI一项一项去分解、分析这份2024Q2财报。 更为重要的是,我们将对其中提到中国区的一些蛛丝马迹进行分析。

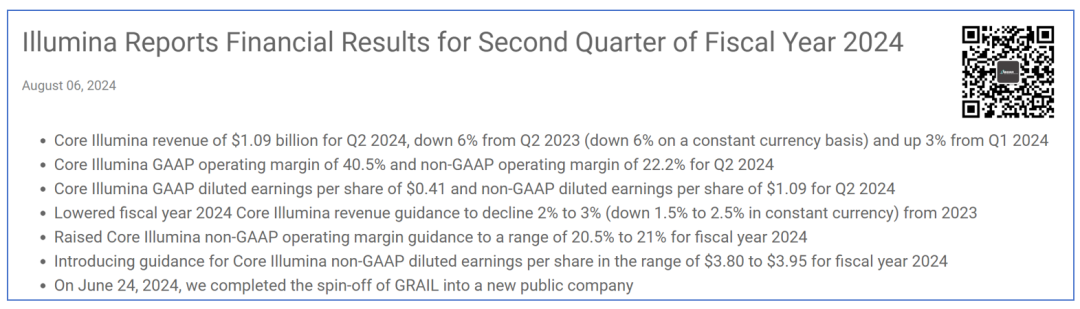

2024年8月6日盘后,NGS龙头Illumina发布了2024Q2财报。 财报显示,2024Q2 Illumina核心营收10.9亿美元,同比下滑6%,仍然不及去年同期。 不过,相较于2024Q1环比上升3%,止住了下跌趋势。

毛利率64.8%,相较于2023Q3的62.2%有所提高。 销售管理费用1.47亿美元,相较去年同期4.62亿美元大幅度较少(GAAP规则)。 整个季度净亏损19.88亿美元(猜猜为什么?),去年同期亏损2.34亿美元。

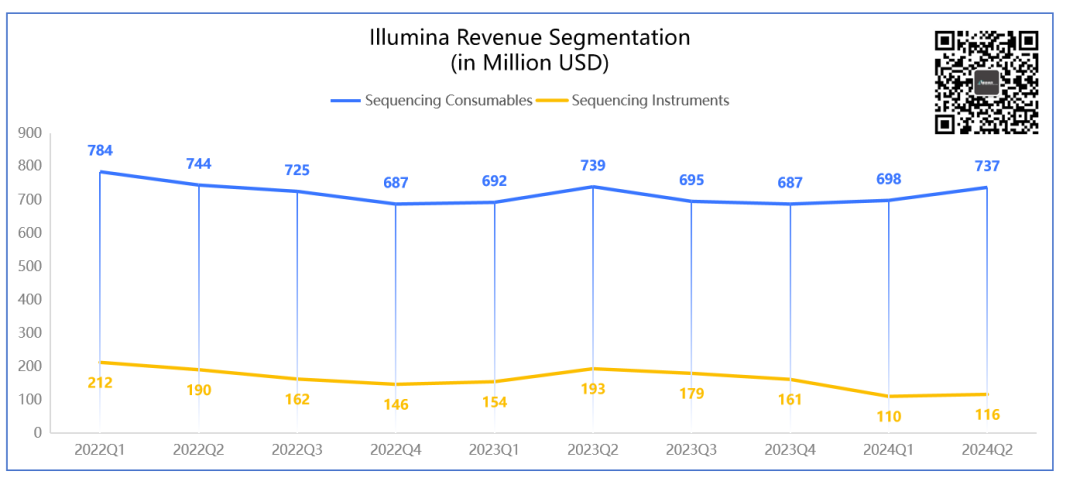

核心业务方面,测序仪销售额1.16亿美元,同比下滑39.9%,环比略微抬升5.45%,稳住了。 测序试剂耗材7.37亿美元,同比下滑0.27%,环比提升5.59%,也稳住了。 下面,我们将结合CEO的KPI详细拆解分析。

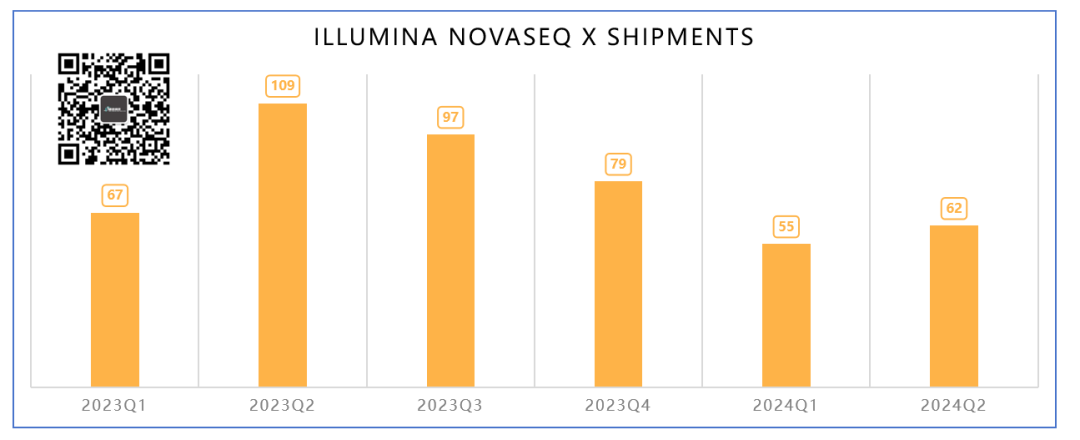

我们先看第一个KPI:Drive Our Top Line 所谓“Drive Our Top Line”,CEO是想推动公司的主要收入线,即增加公司的总收入或销售额。 我的理解很简单,这第一个KPI就是要稳住Illumina的顶流身份。 这就要从Illumina的旗舰机型NovaSeq X说起。

2024Q1 NovaSeq X出货量达到62台,逊于2023Q2的109台,但是好在止住了颓势。 自正式商业化出货,NovaSeq X出货总数量达到469台。 根据Illumina的测算,一台NovaSeq X能带来的年化收益约为100万美元,这样大概算算仅目前已有机器就能带来4.69亿的收入。

除此之外,通过对存量设备的升级,使NextSeq 1000/2000得以兼容最新版的XLEAP-SBS试剂,改善对客户的吸引力。 据说已经有60%的客户升级了,更快的交付、更好的数据质量,关键是更好的价格。 呃,这是变相承认Illumina被华大MGI和Element们逼入价格战了么? 总的来说,这个KPI完成的虽不尽如人意,但是也有点东西,至少2024没有出现连续两个季度的下滑。

回到第二个KPI:Deliver Operational Excellence 简单的说就是向运营要效益,开源节流嘛,我们的理解就是这个KPI就是怎么赚钱。 哎,你还真别说,就是这么干的。

具体来说,Jacob用了三板斧:换帅、换兵、换产品。 换帅这事,咱们聊过 不仅仅是分拆GRAIL!Illumina的两件大事!

另外一个就是对架构的调整,这不仅仅是裁员、招人、调岗那么简单。

根据Jacob的描述,新的架构将是能够适配公司的多组学和软件技术栈的。 大家可能发现了,多组学和软件解决方案很有可能将是Illumina或者说CEO Jacob未来关注的重点。 拿下Fluent BioSciences,Illumina最新战略意图隐现

其中单细胞已经拿下了Fluent,蛋白组有2025年的SomaScan(NGS version);软件方面有DRAGEN,有2023年拿下的Partek。 身在局中的朋友们,不要犯糊涂啊,紧密团结在CEO周围才是正道。 如果上面的是影响局内人,接下来的就是影响比较大了。

Illumina已经识别出一些产品,将其“合理化”。 说人话就是,Illumina评估了自己的产品线发现有一些产品卖的不好,不赚钱,将逐步将其退出市场。 也许市场上已经能感受到了,未来Illumina可能有一些替代性的产品。 效果嘛,大家从毛利率的变化上也能看到,大概可能是已经有了。 从这点上来说,Jacob的KPI也算完成的大差不差。 毕竟,做生意嘛,谁也不能是大善人。 说到大善人,咱们就不得不提关键的...GRAIL了。

这第三个KPI就是“Resolve GRAIL as Quickly as Possible”,我们称之为分手。 说到GRAIL,Jacob只用了一张PPT、一句话:2024年6月拆分完成。 这里面的心酸,估计只能牙咬碎了往肚子里面咽了。 不仅仅是分拆GRAIL!Illumina的两件大事!

还是看这篇,就够了(感觉不过瘾的文末GRAIL标签点下,看个够)。 这场拆分大戏,不仅搭进去了Illumina的CEO、董事长,还搭进去了无数真金白银。 外加分手费。 这次分拆Illumina将支付GRAIL 7.78亿美元“分手费”,外加1000万美元延期费用,总计花费7.87亿美元。

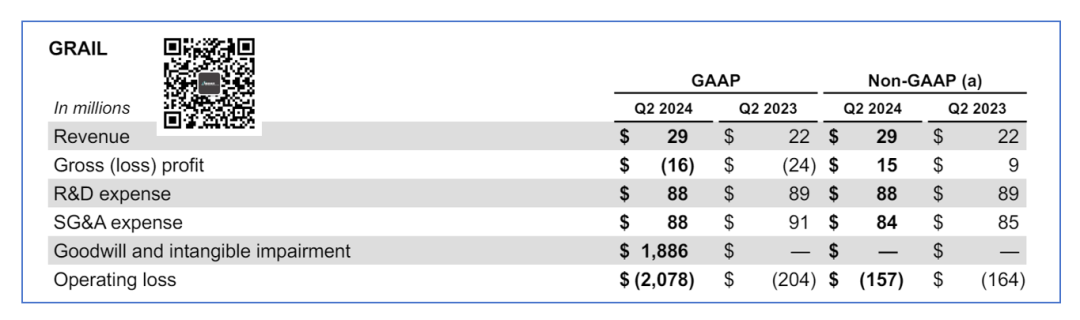

2024Q2 GRAIL营收2900万美元,商誉减值损失18.86亿美元,运营亏损20.78亿美元。 咱们一开始的问题答案也有了,本季度最大的亏损来自GRAIL。 谢谢“前女友”。 不过,这一条,算是CEO的KPI完成了。

我们先看组数据。

2024Q2 Illumina大中华区营收7500万美元,相较于2023Q2的1.15亿美元大幅下滑34.8%。 而且,我们可以非常明显的看到大中华区的销售额在近4个季度都在下滑... 这种情况的影响有多大呢?

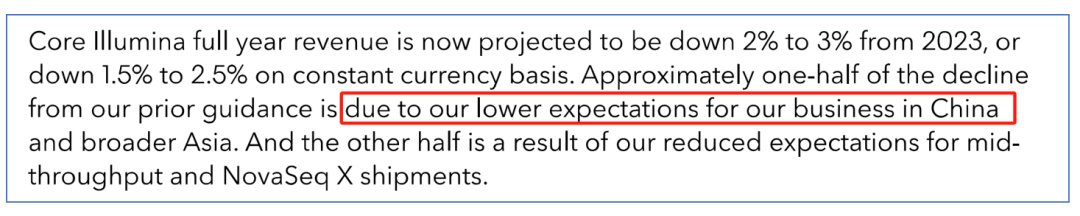

大到影响到Illumina全年的财务指引都要据此进行调整。由于中国区和亚洲区域的业务不及预期,Illumina核心业务全年营收要下滑2%-3%。 当然,整个宏观环境的复杂多变。 这让曾经的“一路美”变得“没那么美”了。 当然,这其实不重要,我们关心的是新Head Jenny Zheng的新策略。 刚好,CEO在回答分析师提问的时候刚好有一段话能让我们窥测一下。

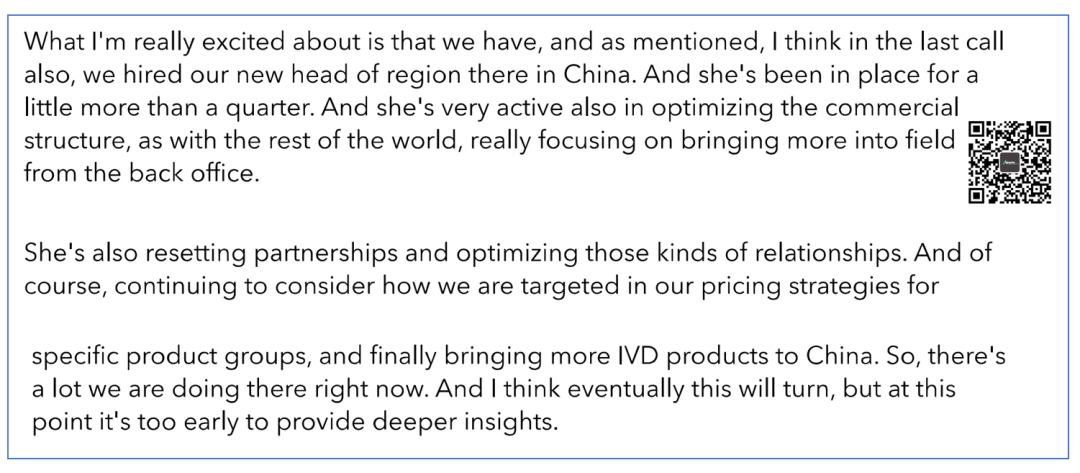

我们至少能从这段发言中看到三个关键点: 第一,CEO 仍然给了Jenny和中国市场一定的时间,保持了一定的耐心。 毕竟中国市场的竞争烈度天王老子来了都没用... “China still is an issue here, there is competitive pressure here..” Jacob在走访过程中想必也听到了、看到了,因此才有上面这段话,也因此才能更有耐心。 第二,Jenny对中国区的商业化架构进行了调整。 这当然对于消息灵通的朋友不是什么新鲜事(包括我们),但是受制于基本的职业操守无法跟大家分享。 这次,终于借CEO的口跟大家证实了。 第三,优化与合作伙伴的关系。 至于怎么优化的,并没有更进一步的信息,反正跟大客户们多走动走动、交流交流总是没错的。 这里还有个问题,既然叫优化,那是不是意味着以前... 第四,未来重心很可能更多向IVD倾斜。 这是有一定的逻辑的,在高通量集中化测序领域,MGI华大智造已经是一骑绝尘。 不论是T7的灵活,还是T20的终极性价比,都不是Illumina可以轻易撼动的。 不要忘了,后面还有真迈、赛陆虎视眈眈。 最后的最后,让我们看下Illumina今年的预期。

核心营收下滑2-3%,其实倒还好。 测序仪预计下滑35%左右,这也符合我们在Danaher/Thermo等公司财报看到的情况,客户在仪器设备上的投资在缩减,基本没有例外。 得益于测序仪基数和WGS和多组学业务的持续增长,全年试剂耗材业务还有大概中个位数的增长。 总的来说,我们看到的是一个摆脱了GRAIL一身轻的Illumina。 不过,Illumina在单细胞领域的收购也确实引起了业界的一些警惕。 这又能怎么样呢?不要忘了一个企业的天职就是赚钱、赚钱、赚钱。 要我是Jacob、在这么个体量下,蚕食下游的市场份额这种事我一定会做的。 这也是在“一路美”变得“没那么美”之下的必然选择。

这昂扬的股价,有多少是为了摆脱GRAIL,有多少是为了光明的未来,只有投资人自己知道(也许并不)。 还有2个季度,我们也将继续关注。 相关资料:注1:https://investor.illumina.com/news/press-release-details/2024/Illumina-Reports-Financial-Results-for-Second-Quarter-of-Fiscal-Year-2024/default.aspx

注2:https://s24.q4cdn.com/526396163/files/doc_earnings/2024/q2/generic/Prepared-Remarks-2024-Q2.pdf

注3:https://s24.q4cdn.com/526396163/files/doc_earnings/2024/q2/presentation/Earnings-Presentation-2024-Q2.pdf

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号